退休金多少才夠 已退休 和 未 退休者 的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到附近那裡買和營業時間的推薦產品

退休金多少才夠 已退休 和 未 退休者 的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦嫺人寫的 提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫 和梁亦鴻的 3天搞懂保險規劃:精打細算、轉移風險,迎接美滿無憂的人生!都 可以從中找到所需的評價。

這兩本書分別來自Smart智富 和寶鼎所出版 。

國立臺北教育大學 教育經營與管理學系 陳秋蓉所指導 林芳瑩的 新北市公立國中教師理財認知與退休理財規劃之研究 (2019),提出退休金多少才夠 已退休 和 未 退休者 關鍵因素是什麼,來自於理財認知、退休理財規劃、公立國中教師。

而第二篇論文美和科技大學 企業管理系經營管理碩士班 劉明修所指導 邱蕙蓮的 以投資型保險作為軍公教人員退休理財規畫之探討 (2019),提出因為有 退休規劃、投資型保單的重點而找出了 退休金多少才夠 已退休 和 未 退休者 的解答。

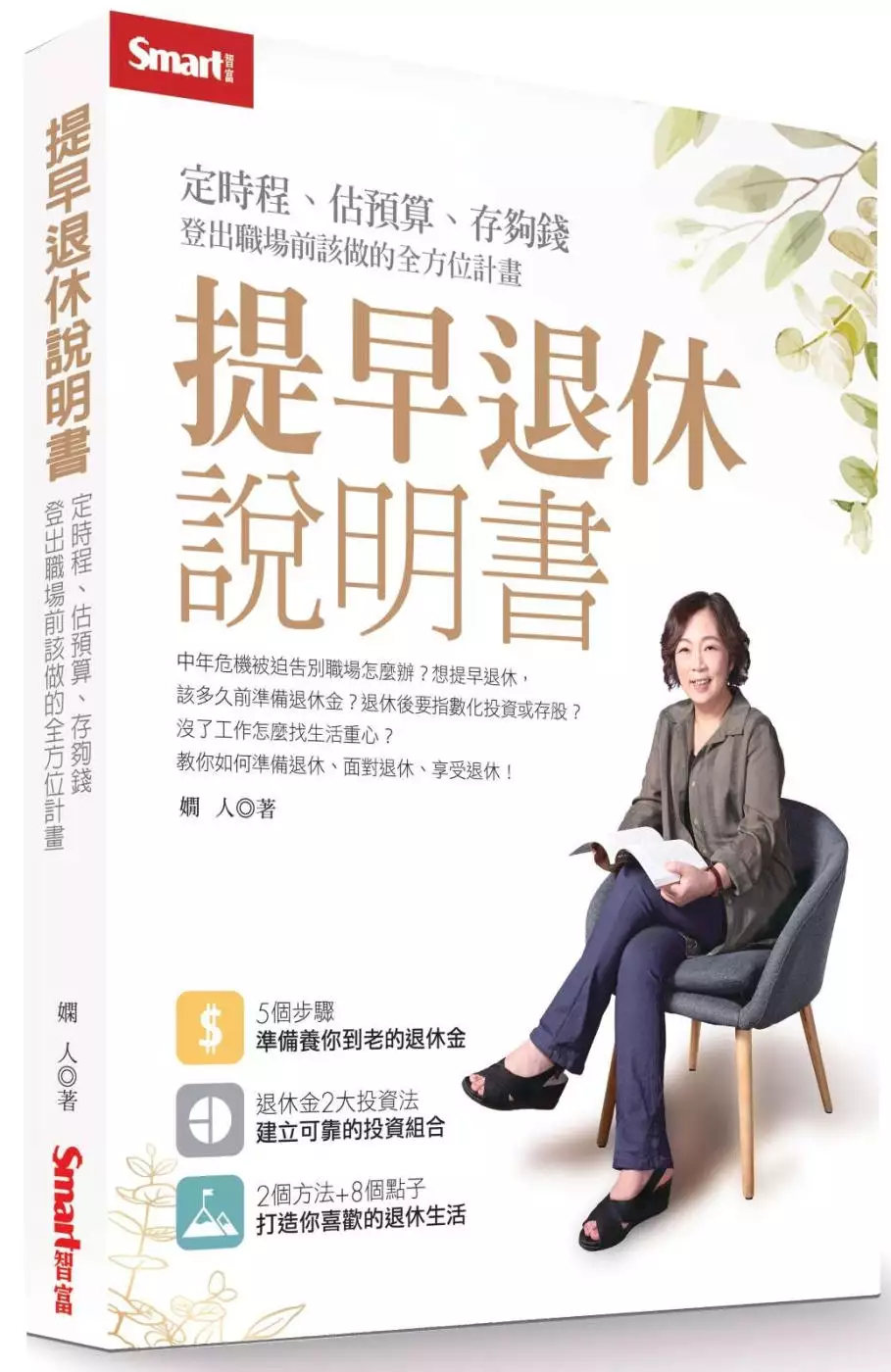

提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫

為了解決退休金多少才夠 已退休 和 未 退休者 的問題,作者嫺人 這樣論述:

中年危機來臨,被迫告別職場怎麼辦? 想提早退休,該提前多久準備退休金? 退休後要用指數化投資還是存股領股息? 沒有了工作要怎麼找生活重心? 教你如何準備退休、面對退休、享受退休 「嫺人的好日子」版主,親自走過退休黑暗期的真摯告白 給想提早退休的你:退休金準備不足、理財不夠成熟,不要輕易退休 給擔心退休的你:退休準備愈早開始愈好,但中年開始也不嫌晚 給即將退休的你:安排好自己的時間,否則你的時間可能會被別人安排 人到中年,最擔心的就是職場危機 49歲時,她真的遇到了 從金融業高層,變成「女的閒人」 沒做好準備就退休,她度過了一段暗黑的適應期 工作近30年卻突然沒了

名片,該如何自處? 萬一不小心活到100歲,退休金夠不夠撐到最後? 她打起精神,認真重整財務 將這段摸索與適應的經歷如實記錄下來 尤其在退休後,最擔心的就是「錢」 在調整投資配置後,她不再擔心未來錢不夠用 且經過退休這5年來的花用 至本書寫作的時間點,她的資產還比剛退休時增加 也建立起股債配息的被動收入 她自己意外提早退休 但是她不想鼓勵「FIRE」 (FIRE:Financial Independence, Retire Early;財務獨立,提早退休) 她只想鼓勵「FI」 不管要不要提早退休,都要早一點有計畫地達成財務自由 讓人生

擁有重新選擇的權利 這本書從一名提早退休過來人的實際經驗 分享一個如何務實規畫 然後可以在退休後「不必擔心退休金燒光」的理財方法 理財也不是只有投資 還包括妥善地控制消費預算,讓退休財務健全地上軌道 本書也精燉了給中年人的心靈雞湯 希望讓你為人生難免的意外做最好的準備 ▋本書重點 1.退休後的理財,「指數化投資法」和「股息投資法」哪個好? 想要穩健的遵循指數化投資,又想買個股領股息過生活,兩種投資法都採用行不行?且看嫺人親身經驗分享。 2.想為退休架構資產配置卻擔心股債雙跌,怎麼辦? 投資股市追求報酬率,同時搭配債市投資以減緩波動,看似

完美的股債資產配置,遇到像是2022年出現的股債齊跌,該怎麼面對? 3.「4%法則」計算出來的退休金,真的夠用? 從美國流行起來的4%法則,是指每年從退休金提領4%,同時退休金要採取穩健的資產配置。看似簡單,實際使用時要非常小心,如果遇到高通膨、股債都不給力,難免擔心退休金會提早花完。掌握4%法則使用重點,讓退休生活更安心! 4.希望退休金照顧你終老,用5個步驟走向財務自由 Step1:養成記帳習慣,掌握開銷,踏出財務規畫第一步 Step2:預估退休費用,花錢更踏實 Step3:了解現況,定期檢驗資產負債狀況 Step4:計算能夠財務自由的退休金數字,讓未來清晰

可見 Step5:建立退休金計畫,完整退休準備的最後一塊拼圖! 5.規畫退休要經歷5個階段,提前準備就能從容應對 退休前分為3階段,必須開始準備退休金和培養興趣,為退休生活打好基礎。退休後則要經歷2個階段,逐步適應與調整,過上你想要過的人生。 6.不想虛度退休生活?定主軸、列清單,讓日子更有趣 4個理由告訴你,為何該在退休前就開始思考如何安排好退休生活,降低退休的失敗率。再提供你2個方法、8個點子,讓不用工作的日子,也能每天有好幾個起床的理由,每天有幾件想做的事。 ▋讀者專屬【退休規畫工具包】免費下載 1.各項退休數字快速試算表(年化報酬率換算、設定目標後每個

月需要存多少錢?每個月投入一筆錢會需要多少年可以達成目標?) 2.退休費用預估試算表 3.退休準備金資產負債表 4.「4%法則」簡易試算表 5.現金流試算表

退休金多少才夠 已退休 和 未 退休者 進入發燒排行的影片

【線上課程】《自信表達力》~讓你不再害怕開口

從「敢表達、說清楚」到讓人「聽得進、會去做」的完整學習

課程連結:https://pse.is/RG5NC

第一講免費試聽:https://youtu.be/fAjySLoa2f8

不定期推出補充教材,讓學習無限延伸:https://pse.is/NUJK9

【7/4 開課!】《學「問」~高難度對話的望聞問切》~第19期

掌握達成共識的關鍵能力!(僅剩五位名額)

課程資訊:http://www.koob.com.tw/contents/232

更多學員心得分享:http://goo.gl/A07zZ0

[ 8/2 開課!]【寫作小學堂】~寫出專屬風格,找回文字悸動~第六期

打造一盞自己的聚光燈,建立起專屬於你的品牌印象

課程資訊:https://www.koob.com.tw/contents/3655

更多學員心得分享:https://pse.is/NE3QN

【線上課程】《理財心裡學》~擺脫家庭影響,從心培養富體質

課程連結:https://pse.is/EPBWE

第一講免費試聽:https://youtu.be/HgrDK7pqR-0

不定期推出補充教材,讓學習無限延伸:https://pse.is/NJ5VE

【線上課程】《時間駕訓班》~

學會提升效率,擺脫瞎忙人生,做自己時間的主人

課程連結:https://pse.is/DDDHB

第一講免費試聽:https://youtu.be/flfm52T6lE8

不定期推出補充教材,讓學習無限延伸:https://pse.is/GXZWM

【線上課程】《人際斷捨離》~

讓你留下怦然心動的關係,活出輕盈自在的人生!

課程連結:https://pse.is/E5MW5

第一講免費試聽:https://youtu.be/YyLvd1cNcDw

不定期推出補充教材,讓學習無限延伸:https://pse.is/LVRLY

【線上課程】《過好人生學》~讓你建立迎向未來的思維與能力!

課程連結:https://pse.is/H8JXH

第一講免費試聽:https://youtu.be/-EHOn0UxMys

不定期推出補充教材,讓學習無限延伸:https://pros.is/KQZZH

【我們有Podcast囉~】歡迎到Apple或Android內建的Podcast搜尋「啟點文化一天聽一點」訂閱我們!另外,在Spotify和Soundon也找得到喔!

Apple Podcast~https://pse.is/N2WCZ

Google Podcast~https://pse.is/PEN2Z

在Spotify收聽~https://pse.is/PQT76

在SoundCloud收聽~https://soundcloud.com/ekoob

歡迎加入「啟點文化 X Telegram 」:https://t.me/turnkeysolution

桌遊【人際維基】~一玩就懂得別人的在乎:https://goo.gl/Ej4hjQ

到蝦皮購買【人際維基】:https://goo.gl/ASruqR

=====================

以下為本段內容文稿:

有越來越多的研究發現,退休人士早年存的「退休金」,到了晚年,經常是不夠用的,如果你也會有這樣的擔心,就一定要看完今天的分享。

在內容開始之前,請記得先訂閱我們的頻道,並且開啟小鈴鐺,你的具體行動,是對我們最好的支持~

歡迎來到「一天聽一點」,很多人工作了三、四十年,一直支持他們繼續工作的動力,就是希望有一天能夠「存夠錢」;存夠錢之後然後退休,就能夠過上自己想要的生活。

但你知道嗎?近年來在很多退休人士的研究裡面,都顯示出相同的結果,那就是他們二十年前準備好的錢,等到了二十年過去之後,通常是不夠用的!

假如你也認為「只要存夠錢」就能夠退休,那麼你現在在準備的,很有可能會是讓你晚景淒涼的退休計畫。

要命的「早知道」

然而再進一步分析,有更多的數據反映出,所有失控的退休生活,最主要的罪魁禍首,就是一連串錯誤的觀念~

而什麼樣的錯誤觀念呢?最常見的就是沒有理財的觀念,所以不懂得通貨膨脹,也就不懂得「退休金」需要存多少,做怎麼樣的配置,才能夠讓自己持盈保泰。

再不然就是手頭鬆的時候,缺乏「節制」的觀念,所以讓慾望走在前面,有錢也不會多存下來。

還有另外一種奇怪的想法,就是他「不信任金融機構」,所以呢從來就沒有買保險、也不投資,然而當你聽到了這些,都還不是最危險的!

其實最危險的觀念,就是當我們身在二十一世紀,還認為我們可以做一份工作,然後可以做到六十歲退休。

而不是做好你必需要延長工作年限的準備,慢慢的從年輕的體力活,轉型成靠腦力、經驗決勝的顧問工作,讓自己越老越吃香啊!

所以呢,這些晚景淒涼的退休人士,他們最常掛在嘴邊的話,不外乎就是什麼呢?比如說「早知道錢會愈來愈小,就應該學好理財」。

再不然呢?「早知道會活這麼久,就應該要買保險」、 接著呢「早知道會被時代淘汰,就應該學第二專長」這些話。

總而言之呢,後悔的理由真的很多啊,然而一切卻無法挽回、無能為力!

對現在的你來說,更重要的事情是喔,是在你還有時間的狀況底下,往富足的思維靠近,讓你降低面對退休的壓力跟風險。

「富一代」的七個準則

國外有作者喔,為了探討白手起家的人,是怎麼樣變成有錢人;所以刻意的約訪了這些「富一代」,去歸納出成為有錢人的七個準則。這七個準則分別是什麼呢?

第一、他們量入為出,生活花費一定會小於收入。

第二、他們相信真正的金錢自由,會比「讓別人知道自己很有錢」這件事更重要。

第三、他們有效的運用時間、精力跟金錢,去做「累積財富」的事。

第四、他們的父母,在他們成年之後,就不再提供金錢上面的資助。

第五、他們也會要求小孩,在成年之後能夠經濟獨立,養活自己。

第六、他們了解自己,懂得選擇適合自己的職業來發展。

最後第七、他們懂得觀察趨勢,擅於抓住市場的機會。

「成為有錢人」的共同點

然而當我們說到這裡,你可能會想這些準則光用嘴巴講講,當然都很容易啊,但如果你也想要朝著「成為有錢人」這個目標邁進。

你會不會很好奇啊,他們還只是一般人的時候,這些導致他們「成為有錢人」的想法,又是從何而來的呢?我們試著來拆解看看喔~

首先,第一個「量入為出」,並且知道真正的財富自由,會比「展現」財力更重要的這個部份。

這是因為他們有「健康」的理財方式,並且懂得「理財理的不是錢,而是慾望啊」這樣子更深的觀念很重要;所以才能夠駕馭自己的慾望,留住該存下來的錢。

再來,他們很早就認清時間跟精力是有限的,所以「他們能夠有效的運用時間、精力與金錢,去做累積財富的事」。

這就是把目標明確的定在「增加財富」這件事,並且「以終為始」的幫自己做規劃,決定自己眼下的時間跟精力,應該怎什麼、如何做?才能夠幫助他們達成自己的目標?

接著,這些白手起家的第一代,他們的父母通常不會給他們太多經濟上的支持,這倒不是說他們的家庭就沒有溫暖!

很有可能是這些家庭,原本的經濟狀況就不好了,或者是就算經濟狀況好,也很強調孩子要有獨立自主的能力。

這是因為他們的父母親或原生家庭,有一定的「人我分際」這樣的觀念,才能夠做到不過份的心軟、被親情綁架,從而幫助孩子發展出獨立自主的人格。

而最後,他們會更了解自己,因此會懂得選擇適合自己的職業,並且刻意培養「觀察趨勢」這樣的能力,所以更擅於抓住市場的機會。

我們姑且不論這些人處於什麼樣的產業,或者是擁有什麼樣的專業,單就以能夠「搞清楚自己要的是什麼」,以及「看懂市場趨勢」這兩點來看。

在某種程度上,已經具備了向內看懂自己,和向外看懂世界的趨勢,這兩種探索的勇氣跟素質。

然而這份勇氣的背後,並不是為了勇敢而勇敢的莽撞行事;而是能夠獨處、靠近自己,並且俱備了「全局的思維」,不斷的跟著成長的變化而調整,才能夠穩定的培養出新的能力。

如何培養「變有錢」的能力?

那麼聽到這裡喔,如果你也想要擁有「成為有錢人」的能力,具體上到底該怎麼樣做到呢?最簡單的第一步,就是加入「啟點線上學苑」的學習行列。

在啟點文化線上學苑的【理財心裡學】這一門課裡,嘉玲老師會從原生家庭帶給你的經驗,陪伴你回溯根本的源頭,梳理你的金錢信念。

讓你了解自己的花錢習慣之後,更進一步的幫助你,建立健康的理財步驟,做好對自己的投資,讓你花錢啊、越花越有錢!

而在【時間駕訓班】的課程裡,我會用具體的步驟,協助你盤點出自己的「時間黑洞」,讓你看見自己的時間都花到哪去了?

並且陪伴你理解大腦是怎麼樣運作的,讓你能夠運用「專注模式」和「發散模式」的切換,提高你的時間效率。

而另外呢,我們還有【人際斷捨離】的課程,幫助你澄清那些不假思索、習以為常的人情壓力。

就像親子關係會是一輩子的,我們不會完全的脫離家庭,但也不需要一直跟家人綁在一起。

因此呢,需要學習的不是切斷關係,而是斷開那些不合時宜的信念,建立清楚的人我分際、關係界限。

讓該放手的時刻發生的時候,可以心無罣礙、祝福彼此,這樣子對於自己跟他人,才能夠活出真正的獨立。

另外,我們還有【過好人生學】,無論你工作幾年,從事什麼行業,你的行業有沒有遠景?

在這劇烈變動的時代裡,你都需要先搞清楚,自己有沒有一些不自覺的想法,限制了你的眼界,讓你看不到更大的格局、讓你的職業生涯老是在原地打轉?

在此同時呢,又不知道怎麼樣培養有利於自己的生態圈?怎麼樣做決定?還有「自主學習」這些關鍵的能力?

如果「釐清自己」和「培養新的能力」都是你需要的,那麼在【過好人生學】這一門課,就能夠帶給你很具體的前進。

我相信啊,活在充滿不確定性、變化又很快的時代裡,經常會給你很大的壓力;因此呢「存夠錢就退休」這是很多人一生努力的奮鬥目標。

然而也請你別忘了,這個世界上沒有任何一個人,能夠準確的預測到自己的未來,我們能做到的,永遠是在既有的資訊底下,為退休生活多做一些準備,就能夠多降低一點風險。

那麼現在的你,有多想要成為有錢人呢?而你想要幫自己準備幾個「成為有錢人」的條件呢?

平安的日子一天一天過,很容易讓人失去危機意識,這是很正常的人性;然而當我們處在新冠疫情,引起全球動盪的期間。

這背後為我們帶來的省思,就是如果你想要擁有長遠的安全跟穩定,那麼我們先做好什麼樣的準備?

歡迎你現在加入「啟點文化線上學苑」,為你想要的人生,做更好的準備;也期盼今天的分享,能夠陪伴你一起面對危機,迎接轉機;祝福你~我是凱宇。

如果你喜歡我製作的內容,除了YouTube以外,我們也開通了Podcast的頻道。你只要在Podcast的運用裡面,搜尋「啟點文化一天聽一點」,你就可以訂閱我們。

除了訂閱之外,也請給我們5顆星的評價,並且分享給你身旁的朋友,我們需要你用最具體的行動來支持我們。

如果你對於啟點文化的商品,或課程有興趣的話,如同今天提到的「啟點文化線上學苑」的部分。

在這疫情肆虐的今天,我想線上學習會是你很棒的選擇,你可以在不受時間跟空間的限制底下,自由自在的進行你所需要的學習。

詳細的資訊,在我們每一段影片說明裡都有連結,我很期待你的加入;也希望我能夠跟你一起學習、一起進前。

那麼今天就跟你聊到這邊了,謝謝你的收看,我們再會。

新北市公立國中教師理財認知與退休理財規劃之研究

為了解決退休金多少才夠 已退休 和 未 退休者 的問題,作者林芳瑩 這樣論述:

2018年,由於有公教人員退撫基金破產之疑慮,政府對於該基金進行大幅度的改革,有鑒於此,年金改革後,國中教師可領取之退休金勢必大幅度縮減。此外,通貨膨脹逐年上升、少子化與高齡化之影響、平均壽命延長後之潛在醫療與照護費用等因素,更成為退休金面臨不夠用之重大影響因素,且增加了教師退休準備金的不確定性,實為國中教師不得不正視之問題。 本研究採問卷調查法,針對新北市公立國中正式教師進行網路及紙本調查,有效問卷共388份,本研究結果發現,教師的整體理財認知為普通程度,其中風險認知、理財規劃看法較為正向,個人主觀看法與理財興趣則較為不足;理財認知會因性別、年齡、年資、就讀學院、撫養人數、個人平均月

所得、家庭平均月所得、個人名下房產、投資經驗不同而有顯著影響。另外,教師的整體退休理財規劃較為正向,其中理財目標、決策因素、資訊來源、定期追蹤績效、投資工具的選擇皆為正向,且會因性別、年齡、年資、婚姻、最高學歷、就讀學院、撫養人數、個人平均月所得、家庭平均月所得、個人名下房產、投資經驗不同而有顯著影響。 整體來說,新北市公立國中正式教師的退休理財規劃會因背景變項及理財認知不同而產生差異,其中個人主觀評估、風險認知、理財規劃看法影響理財目標,風險認知影響決策因素,理財興趣、風險認知、理財規劃看法顯著影響資訊來源,個人主觀評估、理財興趣、風險認知影響追蹤績效,個人主觀評估、理財興趣、風險認知影響

投資工具的選擇。 綜合上述研究結果,本研究針對新北市公立國中正式教師、學校、政府及未來研究方向提出具體建議。

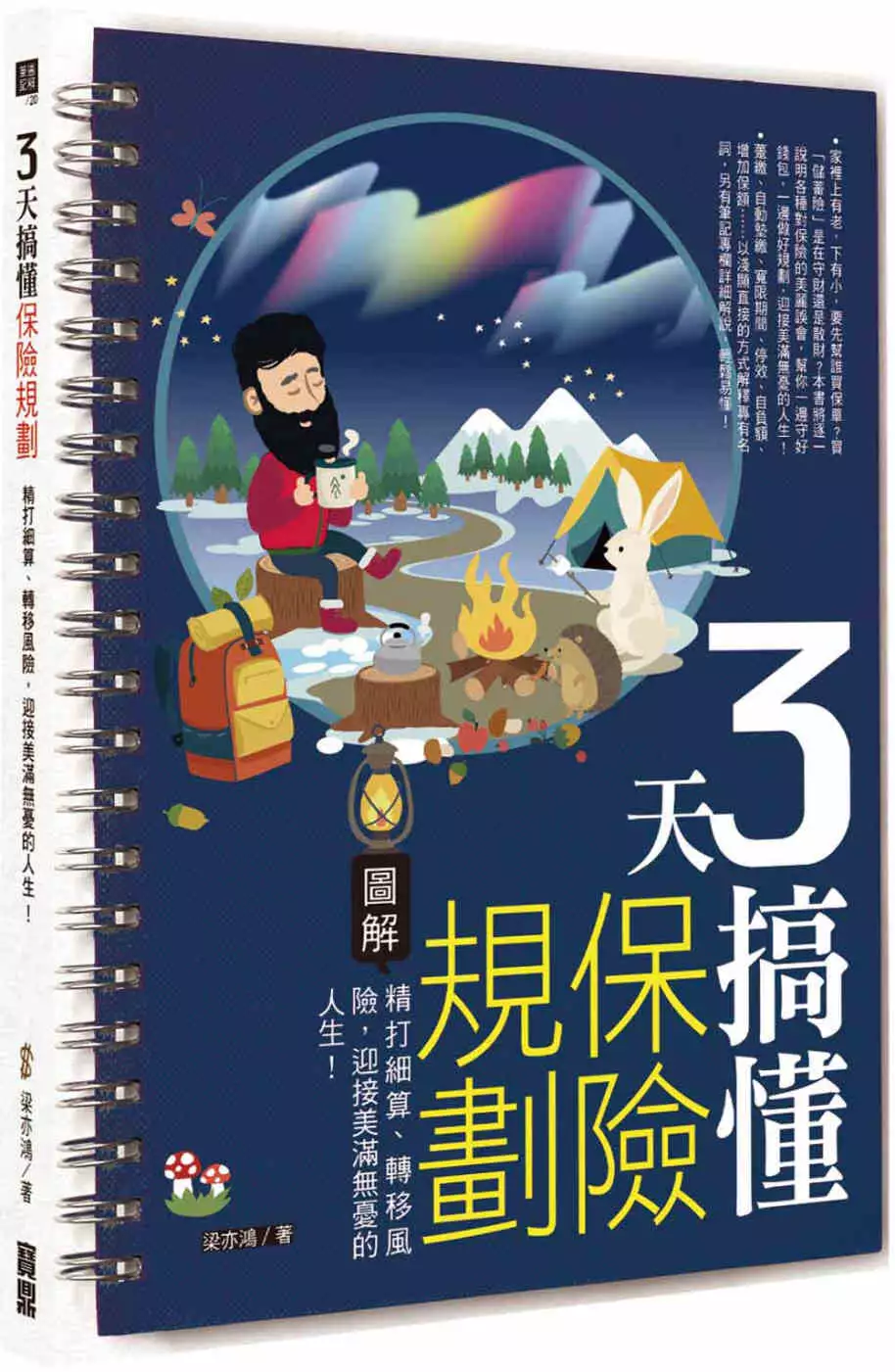

3天搞懂保險規劃:精打細算、轉移風險,迎接美滿無憂的人生!

為了解決退休金多少才夠 已退休 和 未 退休者 的問題,作者梁亦鴻 這樣論述:

後疫情時代,先前紛紛受到衝擊的各行各業, 要面對的是更多瞬息萬變的風險與挑戰。 大家的風險意識升高了,也間接帶動對保險的需求。 買保險,是為了分攤並轉移風險, 以降低不在預期內的事故對自己和家人造成影響與損害。 相信許多讀者都有買保險的經驗, 而且,「風險管理」也的確是財富管理重要的一環。 問題是,你買保險時,是否已經搞懂基本概念了呢? ・保費是年繳好,還是月繳好? ・利率調升之後,儲蓄險的報酬還會高於定存嗎? ・投資型保單的「保費」不是固定,「保額」也是變動的 ・實支實付醫療險真的會「實支實付」嗎? ・理賠金額遠不如預期、甚至無法理賠時,該怎麼辦? ・哪些是會

被國稅局盯上的投保特徵? ・繳不出保費只好解約,已繳的就當放水流。難道沒有其他辦法嗎? ▲保險商品百百款,哪些才是你最需要,也最符合你的需求? 保險基本上分為人身保險(壽險、醫療險、防癌險、投資型保險、利變型保險、傷害險等)和財產保險(汽機車保險、住宅保險、寵物險、責任保險等)。因為個人的年齡、職業、生活習慣和環境等不同,保單需求也不一樣,不是每一種保險都要買! ▲保險不是有買就好,買錯保單繳一堆保費,小心最後不理賠! 買汽車會比較廠牌性能,買化妝品會比較品牌功能。但是!很多人買保單卻不肯先做功課,不是嫌種類太複雜麻煩,就是看到落落長的條文先嚇到退三步,業務說買什麼就買

什麼,等到要申請醫療理賠時才發現自己買的是儲蓄險,根本欲哭無淚@@ ▲保險專有名詞五花八門,條款文字處處是陷阱 保險金額不等於投保金額;保險費不等於保險費率。其他還有預定利率、宣告利率、保單價值準備金、解約金⋯⋯簡直讓人頭昏眼花。沒問題!《3天搞懂保險規劃》用最簡潔易懂的文字幫你進入狀況,圖表一看get重點,輕鬆看懂保單不求人! ▲打破錯誤的保險迷思,讓你辛苦賺來的錢花在刀口上 家裡上有老,下有小,要先幫誰買保單?買「儲蓄險」是在守財還是散財?「投資型保單」是在避險還是冒險?保單可以分紅,讓你滿心期待?保險買得多、金額繳得多,就是最好的保障?本書將逐一說明各種對保險的美麗誤

會,幫你一邊守好錢包,一邊做好規劃,迎接美滿無憂的人生! 本書特色 1.循序漸進的一問一答方式,讓保險小白迅速掌握買保單的重點! 2.自己先搞懂保險基本知識,不被業務天花亂墜沖昏頭:躉繳、自動墊繳、寬限期間、停效、自負額、增加保額⋯本書以淺顯直接的方式解釋專有名詞,另有筆記專欄詳細解說,輕鬆易懂! 3.完全圖解!將關鍵重點全部記下來:把複雜的觀念簡單化、視覺化,不必死記硬背,自然而然融會貫通!附有各種圖表、案例,快速找到重點、容易記憶。 4.專為金字塔頂端客戶服務的梁亦鴻老師親自授課:精心規劃3天課程,不用花時間出門上課,教你如何分析本身需求,結合有利條件,幫未來的自

己和家人有效轉嫁風險,做好全方位規劃!

以投資型保險作為軍公教人員退休理財規畫之探討

為了解決退休金多少才夠 已退休 和 未 退休者 的問題,作者邱蕙蓮 這樣論述:

台灣即將邁入超高齡化的社會,近期以來因應新冠狀病毒對全球經濟造成的衝擊,美國連續降息6碼,創下歷史新低,超低利率時代來臨,致使國人最愛的退休規劃工具-利變保單產生重大的變革;各項退休基金制度均改採年金給付方式,目前年金制度的改革規劃朝向「繳多、領少、延後退」的方向,而「所得替代率」亦隨之調降。公教人員以往都被視為鐵飯碗,退休後可領取十分優渥的退休金,然而年金改革已造成公教人員退休金有巨大的變革,根據2019年現代雜誌之報導金管會為因應,IFRS公報並預計2025年與國際接軌2020年起將針對高利率儲蓄保單要求要降低預定利率,保單責任準備金利率調降意味儲蓄保單保費已確定要調漲,由於國人喜愛申購

儲蓄保單即將結束。有鑑於此本研究藉由目前熱門的『投資型保險』作為軍公教人員退休規劃之探討。本研究採質性研究的訪談法,訪談時主要瞭解團體成員軍公教團體對於本研究主題投資型保單險作為財富規劃意願、看法與相關建議,訪談的6位團體成員均自己從事投資理財,其理財商品大部分以儲蓄保單、基金、股票為主,但尚未把投資型保險的商品列入退休規劃,在缺乏對投資型保單的認知下,深怕資金投入投資型保單有趺價的損失,對於投資型保險的收益有疑慮。在經過本次訪談後團體成員們對於投資型保險的最大的價值深入了解後,團體成員們了解到投資型保險的最大價值為:1.每月固定配息(老人有尊嚴)2.資產保全(身故保本)3.預留稅源(保險金為

現金給付,未凍結資產完稅)4.指定受益人,長輩擁有掌握權(想留給誰就給誰)。退休規畫最後一哩路?沒用完的,本金順利留給下一代也願意接受投資型保險所帶來的效益。退休是一條漫長的路,也是最後一哩路,做好財富規劃及傳承,繳出去的錢不會血本無歸,完整得傳承下一代。