保單節稅的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到附近那裡買和營業時間的推薦產品

保單節稅的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳鴻麟寫的 一生平安的保險規畫(增訂版):教你分齡買對保險,兼顧理財和保障 和吳鴻麟的 一生平安的保險規畫:教你分齡買對保險,兼顧理財和保障都 可以從中找到所需的評價。

另外網站從實質課稅原則探討人壽保險與遺贈稅實務 - 財政部全球資訊網也說明:一般人規劃參與保險並定期繳費,乃期待保險給付能達到保障和節稅雙重. 效果,但對於高齡、重病、鉅額投保情形,其投保動機可能多為將現金轉為保.

這兩本書分別來自商業周刊 和商業周刊所出版 。

中原大學 財經法律研究所 葉賽鶯所指導 李育敏的 從美國法制論我國人壽保險信託之發展 (2008),提出保單節稅關鍵因素是什麼,來自於保險金信託、保險信託、人壽保險金請求權。

而第二篇論文亞洲大學 國際企業學系碩士班 李俊鴻所指導 陳孟楨的 投資型保險商品顧客關係行銷與投保需求之探討 (2006),提出因為有 投資型保險商品、關係行銷、關係品質、關係結果的重點而找出了 保單節稅的解答。

最後網站保險節稅5大模型全解析則補充:保險節稅5大模型全解析文/會計師/吳怡諒| 2012.11.01 (月刊) 要保人、受益人如何填寫,資金流程如何規劃,才能達到安全移轉財產及稅負最輕的結果, ...

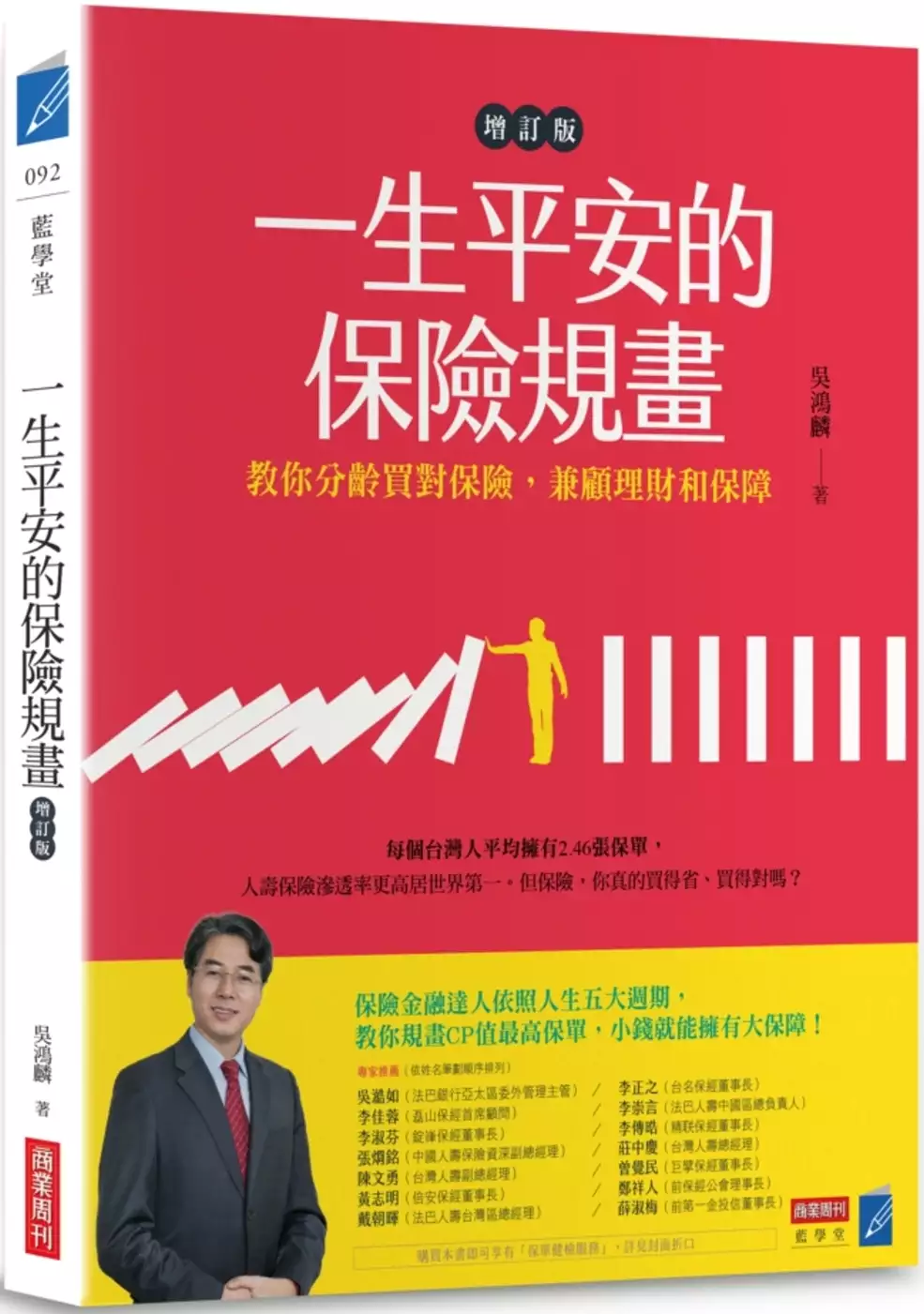

一生平安的保險規畫(增訂版):教你分齡買對保險,兼顧理財和保障

為了解決保單節稅 的問題,作者吳鴻麟 這樣論述:

每個台灣人平均擁有2.46張保單, 人壽保險滲透率更高居世界第一。 但保險,你真的買得省、買得對嗎? 保險金融達人依照人生五大週期,教你規畫CP值最高保單, 小錢就能擁有大保障! 面對低薪、低利率和超高齡時代, 買保險更要把錢花在刀口上 ■買「類定存保單」要注意的事? 只有儲蓄功能的「類定存保單」收益率絕對不會太高,但保單擺放超過6年以上,原則上會比銀行定存的收益還好。要小心,保險業務員如果告訴你,一年有4%以上回報率,可能是其他金融商品或投資型保單。 ■青壯年為何適合買「投資型保單」? 投資型保險的「自然保費」機制,年輕就繳得少,能用小

錢達到資產配置的好處。另一個特色是彈性保額,可以隨責任減輕而縮小死亡保障金額,保費也會跟著降低。 ■如何選購「長照險」? 有長期照顧險、類長看險及失能扶助險三種。請注意,長照險與類長看險的理賠認定上,不是醫生說了算,最後判定權仍在保險公司。若預算有限,可優先購買純保障型的失能扶助險,理賠認定標準較明確,保費也較便宜。 ■如何做好「醫療保險」規畫? 可優先購買「實支實付」醫療險。要留意保單條款,列舉式採正面表列,沒有列的就不賠;概括式則載明「超過全民健保給付之住院醫療費用」,較具彈性。 根據不同階段的需求和財務狀況,一次做好保險規畫,就能聰明理財、尊嚴老化、優質退休!

本書特色 1.金融保險專家30年經驗無私分享,徹底釐清十大迷思 保險不是以「買的張數多少」、「繳的保費多寡」來判斷夠不夠,而要符合自己的預算和需求。作者兼具法律與保險專業,打破「政府已經開辦長照2.0,不用再買長照險?」、「投資型保單不保證收益,一條牛被剝好幾層皮!」等常見迷思,幫助你重新認識保險,以及你真正需要的保險。 2.為人生五大階段貼心規畫CP值最高保單 針對學齡期到退休期等不同的理財與保障需求,解析儲蓄險、人壽險、意外險等不同險種,以實際案例介紹CP值最高的商品組合,做好風險、理財與資產規畫,打造完整的保險防護網。 3.增訂版特別收錄:四、五、六年級生

要做的功課 台灣已於2018年進入高齡社會,到了2026年,老年人口將超過20%,進入超高齡社會。書中特別為40〜70歲的讀者不同的預算和需求,貼心說明醫療險、長照險、失能扶助險、年金保險等投保時機、規畫重點和注意事項。 專家推薦 (依姓名筆劃順序排列): 吳澔如(法巴銀行亞太區委外管理主管) 李正之(台名保經董事長) 李佳蓉(磊山保經首席顧問) 李崇言(法巴人壽中國區總負責人) 李淑芬(錠嵂保經董事長) 李傳晧(精联保經董事長) 張烱銘(中國人壽保險資深副總經理) 莊中慶(台灣人壽總經理) 陳文勇(台灣人壽副總經理) 曾覺民(巨擘保經董事

長) 黃志明(倍安保經董事長) 鄭祥人(前保經公會理事長) 戴朝暉(法巴人壽台灣區總經理) 薛淑梅(前第一金投信董事長)

保單節稅進入發燒排行的影片

各位冬粉~千呼萬喚始出來,年度職人講座報名來啦~

為了確保品質,也讓講師有更多的資源備課,除了不定期的免費講座,本年度講座採付費制。座位有限,還請手速加快報名~

報名步驟為:

☝ 1. 購票

購票網址👉https://owt.com.tw/lecture

▪超值組合套票:專任講師課程券乙張+社長課程券三張 (共四張) 原價NT$3280 優惠NT$1980

▪專任講師課程券乙張 原價NT$980 優惠NT$680

▪小冬瓜社長課程券乙張 原價NT$800 優惠NT$500

✌ 2. 等待《單程旅行社》掛號寄出課程券

👌 3. 收到課程券後,上網報名選課程

報名網址👉https://owt.surveycake.biz/s/r1GAd

講座時間與主題:

6月14日

🔸單程旅行社社長 小冬瓜郭憲鴻~『規劃我的美好告別』

*如何挑選適合的『行李箱』

*如何不帶遺憾的『打包行李』

*挑選適合自己的『行李』

*動手規劃自己的『旅行計劃』

6月21日

🔸財務稅務會計師 李維仁~『資產配置重點&稅務規劃』

*動產與不動產的資產繼承,有哪些管道與風險管理

*個人稅務規劃的『基礎工程』

*如何合法節稅,多留下愛與保障給家人

*實務案例分析與探討

7月5日

🔸保險規劃師 徐琳舒~『高額保單的秘密』

*有錢人都在買什麼保單?

*保單可節稅,究竟節什麼稅?

*從名人個案看保單規劃

*理專不告訴你的事:停賣效應下如何選購

7月12日

🔸戰鬥的法律魂律師 劉韋廷~『我的遺囑~規劃實務』

*遺囑的基本形式

*遺囑效力、權利

*個案實務經驗分享

7月19日

🔸單程旅行社社長 小冬瓜郭憲鴻~『幸福的力量』(上)

*如何幸福啟程

*改變人生的力量

*人生最後的追求

7月26日

🔸單程旅行社社長 小冬瓜郭憲鴻~『幸福的力量』(下)

*信仰的力量

*道謝、道愛、道歉、道別

*人生最重要的功課

8月2日

🔸「通靈少女」本人 索非亞~『後通靈人生』

*從靈界的譯者到通靈少女

*修行的關卡

*信仰與修行體驗

*學會被愛,不再孤單

8月9日

🔸單程旅行社社長 小冬瓜郭憲鴻~『如何規劃我的旅費?』

*單程旅費的基本架構

*關於額外的自費行程

*身體最後的家(環保葬/靈骨塔)

課程時間:

18:30開放報到

19:00-22:00上課

課程地點:

冬瓜禮儀農安館

台北市民權東路二段135巷30弄5號1樓

※若報名爆滿將另尋場地,屆時通知

#2019職人講座

#冬瓜單程旅行社

--

💻 冬瓜禮儀官方網站:

https://owt.com.tw/

📱 冬瓜禮儀臉書粉絲專頁:

https://www.facebook.com/dkfuneral/

📹 冬瓜禮儀 YouTube 頻道:

https://dkfuneral.pse.is/DKYT

🏠 冬瓜行旅會館:

台北市中山區民權東路二段 194 號 1 樓

👇 點擊 《冬瓜行旅摺紙教室》清單

看更多摺紙教學 😊

https://dkfuneral.pse.is/origami

從美國法制論我國人壽保險信託之發展

為了解決保單節稅 的問題,作者李育敏 這樣論述:

我國1994年華航名古屋空難以及1999年921地震之發生,顯露出人壽保險制度未能完全保障未成年子女之缺點,從而我國於2004年開始發展保險信託制度,藉由信託受託人有效管理運用保險金,避免不肖監護人濫用、侵占保險金之狀況發生。源自於美國之保險信託制度,其制度設計係以人壽保險金請求權作為信託財產之標的,輔以美國內地稅法之設計,不僅可以他益信託之方式成立保險信託,避免未成年子女之監護人任意撤銷信託關係,更可以達成節稅之目的。然而,我國目前現行之保險金信託制度,仍是以自益信託及金錢信託之方式,不僅不能避免未成年子女監護人任意撤銷信託關係,更因保險金信託成立時僅能成立預約關係,從而,若是信託受託人違

約時,預約亦無法如同本約之法律效力而能保障未成年子女。衡諸保險信託制度之本質,本應以他益信託,並於契約成立當時即移轉人壽保險金請求權,使人壽保險信託簽立時即成立本約,始能真正有效保障未成年子女,故為避免喪失保險信託制度之立意,我國主管機關應開放承做以人壽保險金請求權為信託財產之保險信託制度,並修訂於他益保險信託之情形亦應免稅。針對他益信託免稅,我國保險法雖增訂第138條之2及之3規定,然獨獨針對保險業經營之保險金信託給付屬本金部分被視為保險給付,始可享有免稅優惠,此部分修法即顯失衡,本文建議應修法使信託業亦應一併適用,而保險業就其業務涉及有關金融監理相關法令之適用時,應適用較為嚴謹之信託業法等

相關規定。希望參照美國現行保險信託之基本精神,輔以我國主管機關之逐步開放及修正相關配套規定,以期能夠完整達成保險信託制度之精神,從而加速保險信託市場的發展,使我國民眾能早日享受到保險信託的優點,並使此信託制度持續地於國內生根發芽。

一生平安的保險規畫:教你分齡買對保險,兼顧理財和保障

為了解決保單節稅 的問題,作者吳鴻麟 這樣論述:

該不該買保險?買多少才夠? 保險金融達人吳鴻麟,教你買得省、買得對, 打破10大迷思、5大週期分齡規劃, 選中CP值最高保單,小錢就能擁有大保障! 根據統計,台灣每個人擁有超過2.3張的保單,人壽保險滲透率更高居世界第一,但是真的搞懂自己買什麼保險的人卻相當有限。把整疊保單拿出來檢視,不是同質性過高,就是萬一發生事故,保障有限,甚至無法理賠!當然也有人堅持不買保險,可能是因為自身或者親友有過不好的保險經驗,因而對保險反感。但是,風險之前人人平等,別再避買保險啦!要防患的是會騙人的「不肖保險業務員」,而不是「保險」本身。 本書分為兩大部分: 第一部分「迷思篇」 「保險都是騙

人的,多存點錢比較實在?」「政府已經開辦長照2.0,不用再買長照險?」 保險,有很多人云亦云、似是而非的言論,這一部分將整理出十大拒絕買保險的理由,並逐一分析解答讀者心中的疑問,認清保險的本質與功能,避免「人云亦云」輕忽自己可能面臨的風險,而耽誤了投保的黃金時間,造成家庭或個人無法彌補的傷害與損失。 第二部分「規畫篇」 ●人生五大週期與需求 從人生不同階段必須肩負的個人與家庭責任,來分析不同的理財與保障需求,再從需求中探討如何透過「風險規畫」、「理財規畫」及「資產規畫」來達到保障、創富及資產傳承目的。 ●CP值最高的保單規畫 教大家如何依自己的經濟能力,利用C

P值最好的保險產品組合,來達到不同階段的需求與規畫目標。建構完整的保險防護網,讓保戶能擁有一生平安的保險。 套句一句流行廣告詞:好險,有保險。但是,你的保險買對了嗎?這是想買、剛買、或滿手保單的人想要了解的問題。「天有不測風雲、人有旦夕禍福」,人,怕的不是風險,而是風險來臨時,自己架的防護傘不夠大,因為走太快、活太久或走不掉而拖累家人,成為一生的遺憾。 本書特色 1. 金融保險專家現身說法 作者擁有30年金融保險經驗,兼具法律與銀行保險專業背景,更能釐清外界對「保險」似是而非的概念,深入淺出各險種特色與獨特性,提供購買保單前的不同思考方向。 2. 真實案例+試算說明深入

淺出 無私分享保單案例,教大家選對保單、買對保險,將小錢發揮最大效用,規畫CP值最高保單。 專家推薦 吳澔如(法巴銀行首席營運官) 李正之(台名保經董事長) 李佳蓉(磊山保經首席顧問) 李崇言(法巴人壽中國區總負責人) 李淑芬(錠嵂保經董事長) 李傳晧(精联保經董事長) 張烱銘(中國人壽保險資深副總經理) 莊中慶(君龍人壽總經理) 陳文勇(台灣人壽副總經理) 曾覺民(巨擘保經董事長) 黃志明(倍安保經董事長) 鄭祥人(保經公會理事長) 戴朝暉(法巴人壽台灣區總經理) 薛淑梅(第一金投信董事長) 作者簡介 吳鴻麟 現

任捷安達國際保險經紀人公司董事長 畢業於政大法律系,之後在政大保險研究所、台北大學商學院、台灣大學管理學院進修,並取得財務金融及商學碩士學位。 曾任元大銀行資深副總經理、元大保代總經理、第一保代總經理、安聯人壽副總、全球人壽副總等。精通法律、財務金融及商業行銷管理。 具有美國壽險管理師(FLMl)、美國客服管理師(ACS)、美國註冊財務策畫師(RFP)、台灣壽險管理學會正會員、考試院人身保險經紀人、財產保險經紀人、不動產經紀人、華語領隊及導遊、英語領隊專門職業人員考試合格等專業資格。 目前同時是台灣金融研訓院菁英講座、台灣保險事業發展中心、證券暨期貨發展基金會、台北金融

發展中心、各大學金融專業課程講師。 推薦序︱保險,保你和家人一生平安│鄭祥人 推薦序︱保險,是民生必需品│李佳蓉 推薦序︱保險工作是利人又利己的事業│莊中慶 共同推薦︱ 前言:有保險,有保庇? 一張圖看懂保單分類 Part Ⅰ迷思篇:保險真的能保一生平安嗎? 迷思01︱保險都是騙人的,多存點錢比較實在! 迷思02︱我已經買好幾張保單,不要再找我買! 迷思03︱我一個人沒有家累、衣食無虞,不需要再買保險! 迷思04︱孩子還小沒賺錢,不需要買保險! 迷思05︱投資型保單不保證收益,一條牛被剝好幾層皮! 迷思06︱保單應回歸保障功能,不該當定存買! 迷思07︱年金險種類多又

複雜,綁約時間長、不划算! 迷思08︱有全民健保就夠了,何必再買醫療險! 迷思09︱政府已經開辦長照2.0,不需再買長照險! 迷思10︱買保險可以節稅,是富人專利! PartⅡ 規畫篇:分齡保險術,買對需要兼顧理財規畫 規畫01︱學齡期保險需求及商品規畫 ● 學齡期CP值最高保單組合 ● 學齡期保險規畫常見問題: Q1. 15歲以下未成年人意外死亡無法理賠? Q2. 跟團出遊有「責任保險」,就不用「旅行平安險」? 規畫02︱青年期保險需求及商品規畫 ● 青年期CP值最高保險組合 ● 青年期保險規畫常見問題: Q1. 為什麼年輕族群適合買投資型保單? Q2. 該買癌症險,還是重大疾病險? Q3

. 重大疾病險、特定/重大傷病險,哪種最「保險」 規畫03︱壯年期保險需求及商品規畫 ● 壯年期CP值最高保險組合 ● 壯年期保險規畫常見問題: Q. 投保醫療險,住院開刀就理賠? 規畫04︱空巢期保險需求及商品規畫 ● 空巢期CP值最高保險組合 ● 空巢期保險規畫常見問題: Q1. 我有勞保退休金,為何還要買年金險做退休準備? Q2. 很夯的纇全委保單,到底能不能買? 規畫05︱退休期保險需求及商品規畫 ● 退休期CP值最高保險組合 ● 退休期保險規畫常見問題: Q1. 如何選購長照險? Q2. 如何運用保單節稅 Q3. 身故保險金給付不能免遺產稅? 結語 後記:一個優秀保險業務員的養成

附錄: 人壽保險金依實質課稅原則核課遺產稅案例及其參考特徵 前言 有保險,有保庇? 為什麼這時候要談保險?有3 大理由: 理由一、台灣經濟成長趨緩 台灣有句俚語:「生吃攏嘸夠,擱有通曝乾?」意思是指種植生產的蔬果欠收,要現吃都不夠了,怎麼可能還有多餘的食材可以曬乾、醃漬,留著以後食用。 所以,很多人會認為現在的經濟環境不好,收入不穩定,應該要量入為出,保險並非民生必需品,「當省則省」。換句話說,買保險會增加個人或家庭支出,是不是等經濟寬裕些再考慮?有這樣的想法到底對不對? 種種數據顯示,經濟疲弱不振的現況,短期內似乎看不出有好轉跡象,最直接影響的是上班

族的薪資停滯,甚至基層勞動者的工資倒退到20年前的水準。 就業機會愈來愈少,加上物價上漲,上班族或勞工階級在都會區辛苦打拚一輩子,也買不起一間小套房。於是我們常聽到衡量生活品質不滿意的「痛苦指數」也愈來愈高。在這種經濟壓力下,要民眾省吃儉用再擠出一些錢來買保險,確實相當辛苦。 在這樣的環境下,網路、媒體出現不少名嘴、保險達人,傳達一些似是而非的聲音與觀念,灌輸、提倡民眾不需要買保險的言論。這些「專家們」可能連保險的基本知識都沒有,但卻一直在宣導「自保」比「買保險」重要,只要把身體鍛鍊好,有「健保」+「保健」就夠了,不需要浪費錢去買保險。 我很憂慮這樣「眾口鑠金」、「以訛傳訛」

的傳播力量,萬一讓真正需要保障的家庭或個人因此誤信而忽略了保險的重要性,等於是把自己一步步推向危險的斷崖。 理由二、國際政經風險增加 2007 年美國爆發「二房事件」債券危機之後,緊接著2008 年全球四大投資銀行之一的「雷曼兄弟」破產清算,全球金融體系出現空前危機,成為引發全球金融海嘯的導火線。緊接在後的冰島破產、歐豬五國(PIIGS,葡萄牙、義大利、愛爾蘭、希臘、西班牙五國的英文字首縮寫)的國債無法清償,也開始攪亂整個歐洲市場,剛從2000 年亞洲金融風暴中脫身的亞洲各國,馬上又面臨重擊,骨牌式效應幾乎無一倖免,真的應證了「世界是平的」理論。 美國聯邦準備理事會為了拯救美

國經濟危機,實施一波波的「量化寬鬆(QE)」政策,此舉也引發全球央行進行貨幣競貶,形成另一樣態的世界大戰,只是這次使用的武器是「貨幣」,而不是導彈,但對各國經濟的影響和破壞力卻比導彈大上千百倍,尤其對依賴出口貿易的國家更是嚴峻考驗。 俗語說:「福無雙至、禍不單行。」繼經濟問題後,各國政治局勢也呈現不穩定狀態,引領全球政治經濟政策的主要國家領袖,先後在大選中落敗,主張保護主義的候選人脫穎而出,2016 年甚至出現市場上最大的兩隻「黑天鵝」,即英國脫歐與川普當選美國總統。 緊接著,2017 年約占歐盟經濟40%的歐洲主要國家,也即將舉辦大選,保護主義候選人一樣占上風,歐債問題可能再捲土

重來,政治風險讓往後3 至5 年的全球經濟發展,更增添不確定性。 這些看似與我們不相干的國際政治、經濟問題,事實上牽一髮而動全身,因為台灣的經濟仍然高度依賴出口貿易,保護主義將對台灣產業相當不利,進而影響到政府的歲收、產業發展,以及民眾的所得等,導致薪資倒退、失業率升高、就業率偏低、通貨膨脹、利率下滑、匯率波動、股市交易清淡等等……都與我們的生活息息相關。一旦個人或家庭因突發事故出現收入中斷,或增加無預期的費用支出,將會嚴重衝擊原本的生活與計畫,這些恐怕都不是憑我們一己之力就可以解決。 理由三、人口結構老化衝擊 除了受全球政治、經濟問題影響之外,台灣還即將面臨社會結構人口老化

及少子化的衝擊,由於養兒育女的責任壓力增大,使得許多新婚夫妻不願多生小孩,甚至不敢生。 台灣的生育率創全球新低,2017 年起14 歲以下幼年人口將少於65 歲以上高齡人口,少子化問題使得台灣的「人口紅利」4 已不復存在,未來的老人安養、照顧與醫療問題,對個人與家庭也會是沉重的負擔,這樣的時間表已經迫在眉睫。 早在1993 年,台灣就邁入「高齡化社會5(aging society)」,2018 年將成為「高齡社會」,到了2026 年就是「超高齡社會」,總人口中20%為65歲以上。也就是說,走在街頭的每5 個人就有1 個是老年人。 台灣從「高齡社會」進展到「超高齡社會」,只有短

短的8 年時間,比日本的11 年、美國的14 年、法國的29 年、英國的51 年快上許多,但也表示解決問題的時間表更少,未來高齡人口可能面臨的健康、醫療、安養、照護問題,如果不及早準備,嚴重性將更甚於現在遇到的經濟困境。從「搖籃到墳墓」是每個人一生都必須經過的歷程,不同的人生週期,每個人有不同的角色扮演、不同的責任負擔,但無可避免,每個人也都必須面對始料未及的三大風險:「不知道明天和死亡哪一個會先到來」的「走得太快」風險;因為「錢花完,人還沒走的」的「活得太久」風險;「久病臥床,無語問蒼天」的「走不掉」風險。任何一種風險發生,就可能毀掉我們辛苦建立的家園,失去我們摯愛的親人,以及我們寶貴的健康

與生命,甚至連累我們的家人與子孫,尤其在經濟上的損失與負擔,恐怕是大部分人無法獨力承擔的。 本書要肯定的告訴讀者,的確「有保」有「保庇」;「沒保」……只能「賭運氣」。但也不是「有保(險)」就一定沒事,錯誤或不適當的投保規畫,不但沒有幫助,還可能適得其反,增加自己的財務負擔,甚至造成無謂的損失。 因此,保險不是「有買」就好,本書要讓讀者從「需求分析」角度,了解自己是不是「買對」、「買到CP 值最高」的保障,透過這些保險規畫能不能讓自己和家人免除「走得太快」、「活得太久」、「走不掉」的風險,更能確保自己和家人「一生平安」。 迷思篇︱保險都是騙人的,多存點錢比較實在! 「你在做保

險?當朋友可以,但千萬不要向我推銷保險」、「保險都是騙人的,多存一點錢比較實在」,「我三餐都吃不飽,哪有閒錢買保險」,偶而會在一些場合會聽到這些拒絕談保險、買保險的言論。 我總會好奇追問對方,為何會有這種想法?結果大約有八成的人根本沒買保險,只有兩成左右是因為自己或親友有不好的投保經驗,主要原因不外乎:申請理賠被拒賠、繳不出續期保費、人情保、被判定為拒保件,有健康問題(次標準體)被限制承保的內容或被要求增加保費、聽聞親友不愉快的投保經歷等等因素,因而排斥保險。 前者從未買保險,所以是「莫須有」的理由拒絕保險;後者則可能業務員沒有為保戶做最適當的保險規畫,以及充分說明保險內容,或者沒有做好售後服

務,導致客戶埋下「心結」,拒絕再談保險。要拒絕買保險很容易,一個理由就可以把業務員擋在門外,但仔細想想,是不是保險業務員不出現,風險就不存在了呢?答案當然是否定的,風險不但不會消失,一旦發生,再來後悔就為時已晚。 投保關鍵在於承擔風險能力 到底需不需要買保險?關鍵就在於:我們能否承擔因為危險事故發生的損失或責任。 台灣交通事故死亡率世界第一每5分鐘18秒就有人罹癌每11分鐘22 秒有1人死於癌症每40分鐘增加1位失智者每5人就有1位老年人每年增加失能人口2至3萬人平均壽命80.2 歲創新高 從上述的資料中可以清楚發現,雖然突發意外事故造成的危害很大,但因長壽所衍生的醫療、安養、長期照顧問題更大

。 而且這些事故發生與否及時間,都非人力所能掌控,我們必須靜下心來思考,自己有能力承擔這些風險嗎?萬一發生,如果只靠自己賺錢、存錢真的夠用嗎?會不會造成家人的負擔和困擾,甚至拖垮整個家庭?如果我們自覺沒有多餘的錢買保險,哪會有多餘的錢可以承擔這些事故發生所必須花費的錢嗎? 如果答案是否定的,就不能再存在著「我不需要保險」的心態,而是必須更積極的尋求專家協助規畫合適的保單,並隨著人生不同階段的需求與責任,定期檢視保單並調整,以確保自己的健康狀況或年紀,免得到了無法投保的時候,才後悔「要是」當時的保險業務員能再堅持一些該有多好。

投資型保險商品顧客關係行銷與投保需求之探討

為了解決保單節稅 的問題,作者陳孟楨 這樣論述:

投資型保險商品為壽險公司現在發展的主力商品,結合「投資」與「保險」雙重功能,提供消費者基本生活保障,更有資本增值的機會,將逐漸取代傳統保險而成為壽險業極力爭取的市場。而關係行銷是當前壽險業盛行的行銷手法,故本文以投資型保險商品之顧客關係行銷與投保需求為研究主題。研究結果將有助於壽險業務人員在銷售上發展關係行銷策略,並應用在投資型保險商品行銷上。研究結果發現:(1)「業務員特質」、「滿意度」、及「關係持續性」為消費者較重視的關係行銷議題;(2)當業務員會誠實告知投資型保險商品內容時,將會提高消費者對業務員的滿意度及信任感,進而強化消費者持續購買的意願;(3)已婚者及高所得者願意付出較高的保費來

購買投資型保險商品,故業務員在進行銷售時應以其為目標客群,以鞏固投資型保險商品的市場佔有率;(4)當業務員有較好的關係行銷時,會使消費者願意花更多的錢來購買投資型保險商品。