富邦證券手續費幾折的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到附近那裡買和營業時間的推薦產品

富邦證券手續費幾折的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦方天龍寫的 史上最強當沖教戰祕笈(全新修訂版):神準天王教你抓準漲停、秒懂線圖,低買高賣30分大賺200% 可以從中找到所需的評價。

另外網站台灣金聯今年釋出107戶平價宅最低總價178萬_新聞 - 玩股網也說明:玩股網WantGoo 國際指數股票基金期貨投資理財Stock Money 即時國際股市期貨報價人工智慧選股功能高手盤勢個股分析.

國立政治大學 經營管理碩士學程 沈中華所指導 楊北辰的 證券商如何因應承銷新制帶來的法令風險及其對未來經營之影響與展望 (2005),提出富邦證券手續費幾折關鍵因素是什麼,來自於承銷商、承銷新制、法令風險。

而第二篇論文國立政治大學 經營管理碩士學程 林基煌所指導 林金龍的 國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能 (2005),提出因為有 公益性協商平台、破產法的重點而找出了 富邦證券手續費幾折的解答。

最後網站定期定股手續費詳盡解說!最低0.18%無低收|大戶投、國泰證券則補充:手續費 最低1.8折!100元就能定期定額!投資新手必辦 證券 ... 手續費 詳盡解說!最低0.18%無低收|大戶投、國泰 證券 、 富邦證券 、富果帳戶|SHIN LI 李勛.

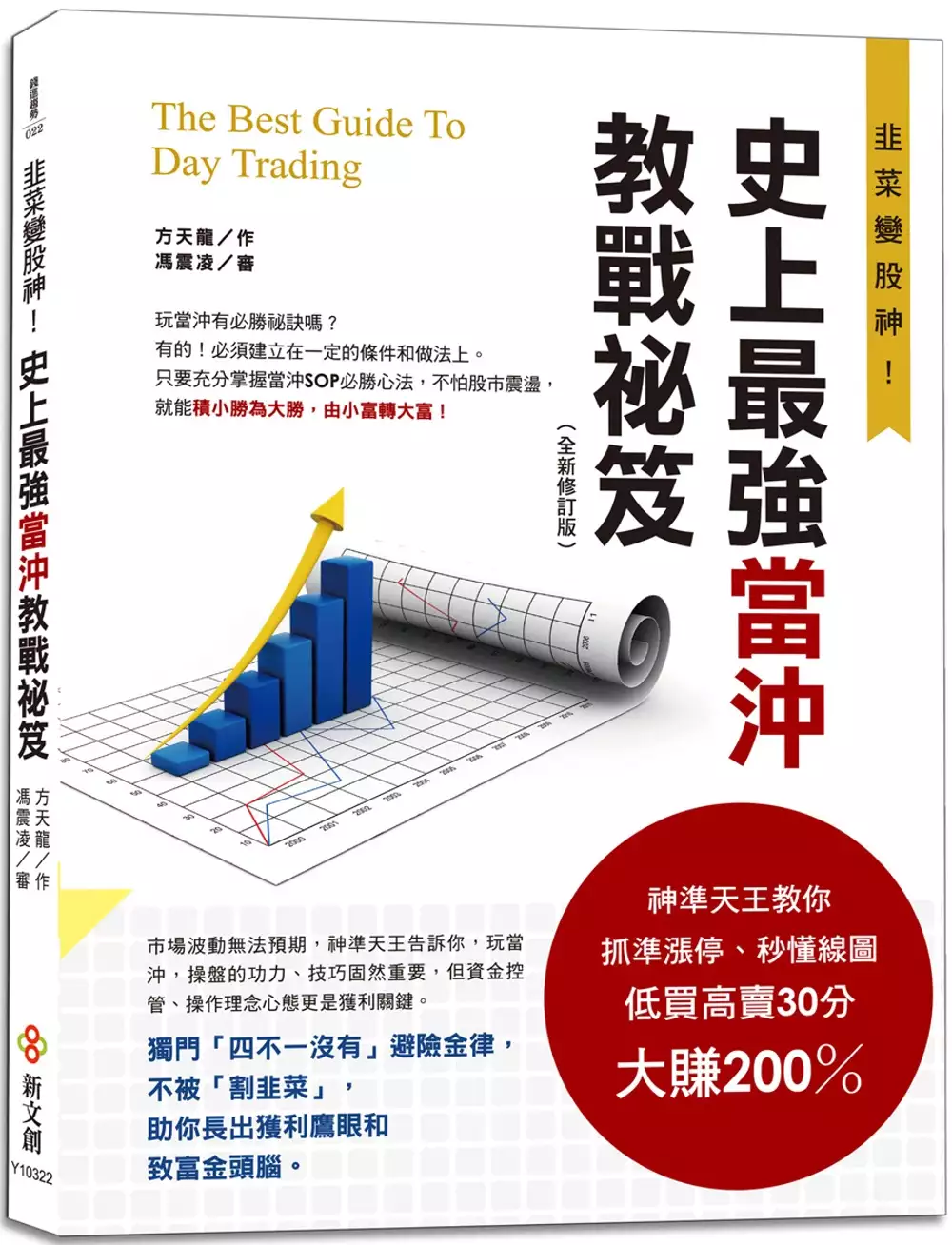

史上最強當沖教戰祕笈(全新修訂版):神準天王教你抓準漲停、秒懂線圖,低買高賣30分大賺200%

為了解決富邦證券手續費幾折 的問題,作者方天龍 這樣論述:

◤韭菜變股神! 神準天王教你抓準漲停、秒懂線圖, 低買高賣30分大賺200%◢ 玩當沖當沖有必勝祕訣嗎? 有的!必須建立在一定的條件和做法上。 只要充分掌握當沖SOP必勝心法,不怕股市震盪, 就能積小勝為大勝,由小富轉大富! 當沖的迷人處在於進場門檻低,資本少,又能快速獲利,所以許多初入股市者熱愛進行這種短線交易,買賣全在當天完成,理想目標是在短短的數小時甚至數分鐘內就讓資本翻倍成長。 但許多投資行家也經常告誡股市小白們「當沖真的很危險」,因為「市場的短期波動幾乎是無法預測的」。那麼玩當沖,懂得避險就顯得特別重要。 神準天王告訴你,操盤的功力、技巧

固然重要,但資金控管、操作理念心態恐怕更重要。 到底祕訣在哪裡?那就是:如果你能以最保守、穩健的心態來操作投機的當沖,絕對可以積小勝為大勝。所謂當沖「贏家」,並非每一次都贏才算數,只要賺多賠少、大賺小賠,假以時日,就會由小富變成大富。 ★不打沒有把握的仗,遵守「四不一沒有」的避險金律, 這樣才能保持戰果,成為真正的贏家!★ ◤淺顯易懂的介紹方式◢ 本書以淺顯易懂的方式為您介紹股票當沖的要訣,以及實用的投資觀念,讓您的每一分錢都能做最有效的運用,幫助您在低利率的時代裡,正確的投資股票,創造財富。 ◤股票當沖應該注意的細節◢ 從股市賺錢不難,難的是自己沒有準備好

投資,本書大量舉出各家公司的技術線圖,從中挖掘出上漲和下跌的各種指標和跡象。 ◤精準掌握買賣股票的時機◢ 在諸多投資工具中,股票是絕大多數人的首選。買賣股票人人會,但要準確地掌握「買低賣高」的時機,是讓每個股票族精準出手,漂亮出場,成功獲利,連投資高手、專家也必須不斷潛修的功課。 獨門「四不一沒有」避險金律, 不被「割韭菜」,助你長出獲利鷹眼和致富金頭腦 1.不要疑:相信自己所看到的、所做到的。所有的理論只是參考,經過你的實驗結果證明有效才算數。不要懷疑自己的能力,也不必相信別人的失敗經驗,一定會在你的身上輪迴演出。 2.不要急:當沖是一條投機的捷徑,但你一定要

用最保守的心態去達成目的。正如料事如神的諸葛亮,也是一生謹慎,才能掌握一切。慢慢來,每一次當沖,獲利不必貪多,有賺就跑。積小勝為大勝,指日可待。 3.不要迷:看不準方向時,就放手;沒有把握時,就別玩;手氣不順時,快休息。苦苦戀戰,常是失敗者雪上加霜的原因。股市的門隨時為你開放,沒有人規定你非天天玩不可。善保戰果,才不會如逆水行舟。 4.不要比:波段操作玩得好,當然獲利更大,但他們是正規軍,我們是游擊隊,雙方的條件不同、戰術不同、目標不一樣,豈能同日而語?今日事今日畢,不必煩惱「明天過後」股市會崩盤,當沖玩得好,一睡可以睡到天亮。 5.沒有天天過年的行情:玩過飆股的投資人,很難

接受走勢疲弱的股票,或低迷的行情。而事實上,日出日落,樂極生悲,否極泰來,股票和人生一樣是無常的。當沖交易,應有風險觀念,不宜一味偏多或偏空。 懂得以長線保護短線,以小錢賺取大錢,從無到有,由少到多,當沖會帶給你更多意外的驚喜。 本書特色 1.本書囊括方天龍大師的「九大心法」+「四不一沒有」,由淺入深,可做為股市新手的最佳入門書、股場老手的精進練功祕笈。 2.作者公開多年操盤的親身經驗,實戰解析搭配多張類股走勢圖和獲利計算公式,化繁為簡,讓你一看就知訣竅,迅速獲利出場。 3.本書著重在理論和實戰結合,介紹當沖好處、入場基本條件和成本計算,暢銷新修版本更新證券交易規定,

讓讀者能了解大環境的變化和遊戲規則。 ▓要特別強調的是:當沖的操盤技巧並無時間、股票走勢限制,最重要的是讓讀者學會看盤和操作關鍵,並可自行套用到當日計算中。

富邦證券手續費幾折進入發燒排行的影片

#Richart #數位帳戶 #信用卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨2021下半年信用卡精選|https://shinli.me/2021/08/16/2021credit-card/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

✨遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

00:00 Richart殞落?數位帳戶的興衰史

00:47 2016數位帳戶的元年

01:35 2017年 各銀行陸續推出數位帳戶

02:57 2018年 各家數位帳戶急速成長

03:52 2019年 高活存數位帳戶陸續登場

06:02 2020年 Richat不再獨大市場、占比下降

07:40 2021年 Richat調整優惠 用戶出走

09:02 Richat回饋更改回顧

11:15 結語

Richart

成立時間 2016年4月

2016年Q4

數位帳戶總開戶數8萬

Richart佔了4.1萬 約50%

SnY 2.4萬 約30%

Richart 100萬以內1%

・每月從他行單筆轉入2萬/設定ACH每月自動轉入2萬

*新開戶享500元

GOGO卡

一般消費1.5%

指定通路 3.5%

・加碼2.5%每月上限500

🔺以活存高利率+刷卡高回饋搶攻市場,鎖定20-35歲的族群

2017年Q4

總開戶數39萬

Richart佔了17.2萬約 44%

王道銀行 7.2萬 約18%

華南SnY 5.6萬 14%

國泰KOKO 4.2萬 10%

📌Richart 100萬以內1%

・每月從他行單筆轉入2萬/設定ACH每月自動轉入2萬

*新開戶享500元

GOGO卡

📌一般消費1.5%

📌指定通路 3.5%

・加碼2.5%每月上限500

🔺以活存高利率+刷卡高回饋搶攻市場,鎖定20-35歲的族群

王道銀行

簽帳金融卡優惠高

📌國內1.5%/國外2.3%

*開戶享588

📌階梯式利率最高1.8%

・10-30萬享1.8%

國泰KOKO

📌跨轉/跨提各50次

📌KOKO icash combo卡指定通路5%

・這時候沒有低消

・直接變成網購神卡

2018年Q4

總開戶數150萬 成長380%

Richart 77萬 51%. 成長450%

王道 31萬20% 成長430%

KOKO 24萬16%

SnY 7萬4%

*王道銀行急速成長

*數位帳戶急速成長

RIchart/王道銀行優惠沒有調整 - 當時拍了影片

這兩個數位帳戶當時真的稱霸全台

https://www.youtube.com/watch?v=DVf02rjcNz0

KOKO當時優惠也沒更改

這時可為數位帳戶元年

2019年 Q4

總開戶數338萬 成長225%

Richart 179萬53% 成長230%

國泰KOKO 46萬 13% 成長190%

王道 42萬 12% 成長130%

大戶 22萬 6%

iLeo 13萬 3%

*大戶、ILEO登場

Richart 活存範圍調降

📌符合條件50萬1%

・每月從他行單筆轉入2萬/設定ACH每月自動轉入2萬

*新開戶享300元

GOGO卡暫時還沒更改

王道回饋調降

📌國內 1.3% 海外1.8%

・上限每月各為1000元超過則以1%計算

・ 當月與銀行資產往來平均達5萬

📌新戶10萬以下1.2%

*開戶享200元

KOKO信用卡回饋調降

📌指定通路5%

・新增5,000元低消門檻

永豐大戶

📌100萬1.1%

・零條件、門檻

大戶信用卡

📌國內2%/國外3%/指定通路7%

・現金回饋無上限

🔺現金回饋無上限最高門檻

iLeo

📌12萬1.2%

2020年Q4

總開戶數646萬 成長190%

Richart 236萬36% 成長130%

KOKO 96萬14% 成長200%

永豐 66萬 10% 成長300%

王道 45萬6% 成長7%

iLeo 45萬6% 成長340%

🔺Richart不再獨大,王道成長停滯

Richart

📌符合條件50萬1%

・每月從他行單筆轉入2萬/設定ACH每月自動轉入2萬

📌3/25活存範圍由50萬下降到30萬

*開戶100

GOGO卡7月過後回饋調整

📌一般通路 1%

📌指定通路 3%

-加碼2.5%每月上限500

📌行動支付/週六網購 6%

-加碼3%每「季」上限500

-行動支付👉LINE Pay / 街口 / Pi錢包 / 卡得利錢包

-週六網購👉momo / 蝦皮 / PChome

永豐大戶

📌100萬1.1%

・零條件、門檻

📌下半年調整成50萬1.1%

永豐大戶信用卡

📌回饋上限從無上限調整成1,500元

國泰KOKO

📌第四季調整成跨轉50次、跨提15次

王道銀行

📌30萬以內1.68% 3個月 (短期優惠)

*開戶享100 (調降)

iLeo

📌下半年推出夢想帳戶最高72萬1.2%

🔺其他銀行優惠沒大更改

2021年Q2

總開戶數 831萬 成長128%

Richart 259萬 30% 成長9%

KOKO 127萬15% 成長132%

大戶 89萬 10%

iLeo 64萬 7%

王道46萬 5%

Richart

📌4月更改調降,30萬符合條件享有1.2%,不利於舊戶

*開戶100

GOGO卡

📌新增低消5,000

永豐大戶

📌改為等級制大戶等級才享有50萬1.1%

大戶信用卡

📌大戶等級回饋上限較高

🔺數位帳戶優惠陸續縮水,尤其Richart縮水最嚴重

RIchart的改變

數位帳戶龍頭,活儲高+信用卡回饋高+APP操作很方便又快速+吉祥物可愛→深深打中年輕族群

📌從100萬 - 50萬 - 30萬 - 符合條件30萬

・最後讓舊戶感到不受重視,讓很多舊有戶轉而申辦其他數位帳戶

📌信用卡回饋也從原本單純的指定通路3.5%

・到條件日漸複雜的指定通路6%,下半年新增低消條款

🔺調降固然可惜,但不在意舊戶的感受往往會讓用戶感到失望

🔺Richart用戶數真的太高,所以調整是必然,因為成本比起其他數位帳戶高出了好幾倍

🔺雖然慢慢調降,但有感受到他們還是有想要保持高回饋,所以才會利用新增條件的方式

🔺好聚好散,我還是很喜歡Richart

【今周刊李勛觀眾獨家優惠】

✨紙本訂閱優惠:今周刊紙本26期1,599元 (52折,總價值3,064元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3k8c3vV

✨電子訂閱優惠:今周刊電子38期 1,599元 (38折,總價值4,252元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3wtLu73

—————————————————————

*信用卡專區*

💡網購信用卡💡

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

證券商如何因應承銷新制帶來的法令風險及其對未來經營之影響與展望

為了解決富邦證券手續費幾折 的問題,作者楊北辰 這樣論述:

九十四年一月一日行政院金融監督管理委員會正式推出所謂資本市場及承銷制度改革方案,對於原有承銷制度作出許多重大興革措施,試圖在博達案件發生,市場投資人信心喪失之際,徹底改造資本市場運作遊戲規則,重振投資人信心,本研究後為方便說明起見,特稱之為「承銷新制」,期與原有制度有所區隔,便於進行分析比較。承銷新制推出後,對於市場、證券承銷商、主管機關,甚至投資人,都將帶來深遠的影響,主管機關透過承銷新制究竟想要達成什麼樣政策目標?是保護投資人權益?或是要振興市場紀律?或是促進市場健全發展?博達案發生固然震驚社會,主管機關也信誓旦旦要保護投資人權益,但誰是真正應保護的對象?本文從承銷市場及制度沿革,到主管

機關長期以來想透過承銷市場,達成平均社會財富的想法,造成市場嚴重扭曲談起,指出其影響所及,是吸引一大堆沒有風險意識的散戶投資人,陷入資本市場競逐籌碼與投機賺價差的「險地」,把應該由有高度風險承擔能力的法人所活動的場域,變成一般民眾淘金的「機會樂園」。民眾抱著國宅承購抽籤或是買樂透一樣的心情在從事股票投資,要不受害也不容易。這些人大多數不看財務報告、公開說明書(或看不懂),不問發行公司由什麼經營團隊管理,更不在乎企業前景與成長性,到最後誤觸地雷時,卻要用證券交易法來追究包括發行人、承銷商、會計師在內一干人等責任,是否符合法規範意旨?本研究認為:所有對於經濟行為或市場現象要進行「行政管制」或「司法

管制」都應該服膺經濟學的基本原則,就是「理性」與「效率」。所有在法律上應該承擔責任的行為,都有一個基本前提就是「因果關係」,對於不看財報或公開說明書,未利用到公開資訊的散戶投資人,是否屬於證交法保護對象,就非常值得思考。而有沒有使用財報進行投資是證據問題,法律上科以受害人應負舉證責任。財團法人證券及期貨交易投資人保護中心及司法機關為了讓證交法能夠說得通,更近一步弄出「詐欺市場理論」,說這些散戶投資人是代表一群不特定的投資人,因為無法特定,就用「市場」來代表他們成為受害對象,創造他們可以求償之機會與便利性。這種「對市場詐欺」的說法,就如同對影子說話一樣不可思議!本研究的看法是:主管機關對資本市場

管理應該要求的是資訊充分、真實而沒有誤導的揭露,受保護的對象是利用這些資訊而受到誤導的投資人,而這些都屬於外資、機構投資人或一些法人。主管機關更該作的是,讓資本市場,特別是初級市場「法人化」。透過市場及投資人專業,影響或改變發行公司資訊揭露的方式、內容及程度,才符合理性、效率且能符合立法意旨。在資訊爆炸的時代,過多的資訊早已超過投資人負荷,而顯得沒有效益,只有徹底的改變市場結構,讓能夠主動掌握資訊及有專業判斷力的法人主導市場,包括市場供需及價格形成機制,來健全市場發展,或許才是正本清源之道。而這也正是英美等資本市場成熟國家的實踐與精隨所在。本文認為證券承銷商並不是發行公司的「品質保證人」,他只

能在符合主管機關規定下,要求發行公司充分、完整提供與募集發行有關的資料,讓投資人據以判斷,因此其義務必須有合理可循的標準(Criteria),其責任應在期待可能的界限下成立。近年來國內因產業外移,資金外流,又必須面臨全球化競爭等等不利的外在因素衝擊下,作為證券承銷商,在新制推出後,一方面要面對市場競爭壓力以及籌資市場萎縮之窘境,力求突破;另一方面,對於像博達案中承銷商必須承擔主管機關、輿論壓力,乃至損害賠償法律責任,最後甚至花錢私了和解的現象,作出檢討與回應。過去習以為常的管理模式、業務承接流程,風險管理等等都必須加以因應調整,以契合承銷新制推出後大環境變遷。本研究嘗試以實務的立場,希望針對承

銷商法律風險控制管理這個議題為主軸,分別針對作業流程、內部控制、業務管理乃至轉型與改變等,提出檢討及具體做法建議。特別是目前證券乃至整個金融產業,削價競爭,血流成河,揚棄只作在「紅海中」廝殺的企業,彼此競爭的是價格,只能靠大量生產、降低售價來獲取利潤(薄利多銷)而轉向「藍海的企業」,才是成功的企業經營之道,探索另一片蔚藍大海,擺脫其他競爭者,或者完全沒有競爭者,創造出屬於自己的市場(例如,不需要多花研發預算,只要找出產品獨特價值就能提高售價)。「藍海策略」強調價值的重塑和創新,而不偏執於技術創新或是突破性科技發展(有別於過去的創新理論)。能夠超越競爭的成功的企業,不是去挖掘自己的顧客需要什麼;

而是研究非顧客的需求。這是金偉燦與莫伯尼在藍海策略(Blue Ocean Strategy)一書中的箴言,證券業在過往的發展,拜股市榮景支撐,一直沒有特色,同質性甚高,人員挖來挖去,也沒什麼忠誠度,更談不上什麼差異化,而今展望未來,很可能必須面對長期經濟成長趨緩或停滯的惡夢,承銷新制推出後,顯而易見的是初級市場被冷卻(cool down)了,下一步該怎麼走,應該深思!本文最後也針對國內企業環境,特別是證券商內部管理提出呼籲,誠然企業管理被認為是一種藝術,但是經營者卻不宜理解為凡事存乎心念之間,心知所至,以「直覺」為依規,做好管理仍應以科學為根據,建立標準化流程(SOP)、良好的組織設計、適當人

員配置、重視法令遵循與內控內稽,有效制衡與監督機制,風險管理與績效報酬合理規劃,最後是要重視社會責任與企業形象。過去許多證券業以家族經營,重人治,輕制度;強調業績,輕忽風險;重視私誼,輕忽公益;重用家臣,不重視專業經理人;甚至是公私不分,以私害公。隨時企業舞弊發生頻繁,公司治理、企業監控一再被強調,以及投資人重視自身權益,法律爭訟日有增多趨勢,再加上全球化浪潮襲擊下,資本流動追求有良好險管理及公司治理政策完善的公司作為投資標的,或給予較高的溢價(Premium)的現象,值得更多關注。本研究認為:承銷新制也許是一個契機,讓我們思考如何降低證券業法律風險,追求永續經營;另一方面,主管機關或司法部門

也應該思考「行政管制」或「司法管制」追求利益極大化,符合理性與效率。而不只是抽象的正義感滿足而已。「徒善不足以為政,徒法不足以自行」,金融市場之監督管理,尤其如此!

國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能

為了解決富邦證券手續費幾折 的問題,作者林金龍 這樣論述:

從2005年下半年開始雙卡債問題,幾乎成為台灣社會各階層最注重的一個議題,因為它影響的範圍既廣且深,其形成的原因也很相當綜錯複雜,相關部門也都儘全力提出各種解決方案與對策,希望問題可以儘快軟著陸;本研究嘗試以「市場經濟制度下,政府應發揮的職能」的角度,來探討雙卡債問題的根源、各相關單為因應對策的有效性,經歸納後得到以下結論;卡債風暴發生主要根源有四:(一)、政府金融產業政策監理制度不全,且對問題的發生反應過慢。(二)、發卡機構為求高利潤,過於衝刺雙卡業務。(三)、持卡人過度消費。(四)、代辦公司推波助瀾其中政府肩負維持經濟社會穩定之責,有制定產業政策與市場遊戲規則之權,有它國之殷鑑在前,卻未

能於防本國市場之患於後,因此應為本次卡債風暴負起最大責任。對目前相關單位所提出解決雙卡債問題,方案與對策的有效性看法有三:(一)、在雙卡業務急速冷卻下,卡債問題應不會再擴大。(二)、協商機制的成效仍有待觀查。(三)、破產法的內容將決定本次卡債危機如何結束。最後本研究,對如何解決與防止卡債問題再發生提出,以下七個建議(一)、應通過能防止產生道德問題的「破產法」。(二)、應制訂真正公平合理的「催收公平合理法」。(三)、政府應主導成立「公益性協商平台」。(四)、對於代辦業者的經營應制訂一套管理辦法。(五)、對銀行開辦高風險業務應訂定門檻。(六)、訂定更周延的額度給予管理制度,避免地下金融再度興起。(

七)、對於金融業衝刺中小企業放款應考量,是否有發生第三次金融風暴的可能性?並訂定適當的監理措施!並提出四個後續相關研究的議題:(一)、雙卡利率是否真的存在資訊不對稱,造成市場失靈的問題?(二)、兩次金融危機是否與「代理問題」有關?(三)、新的破產法通過後對我國金融產業發展的影響!(四)、我國銀行目前業務上幾乎均全力發展中小企業放款,是否有發生第三次金融風暴的可能?