Proposal 預期 結果的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到附近那裡買和營業時間的推薦產品

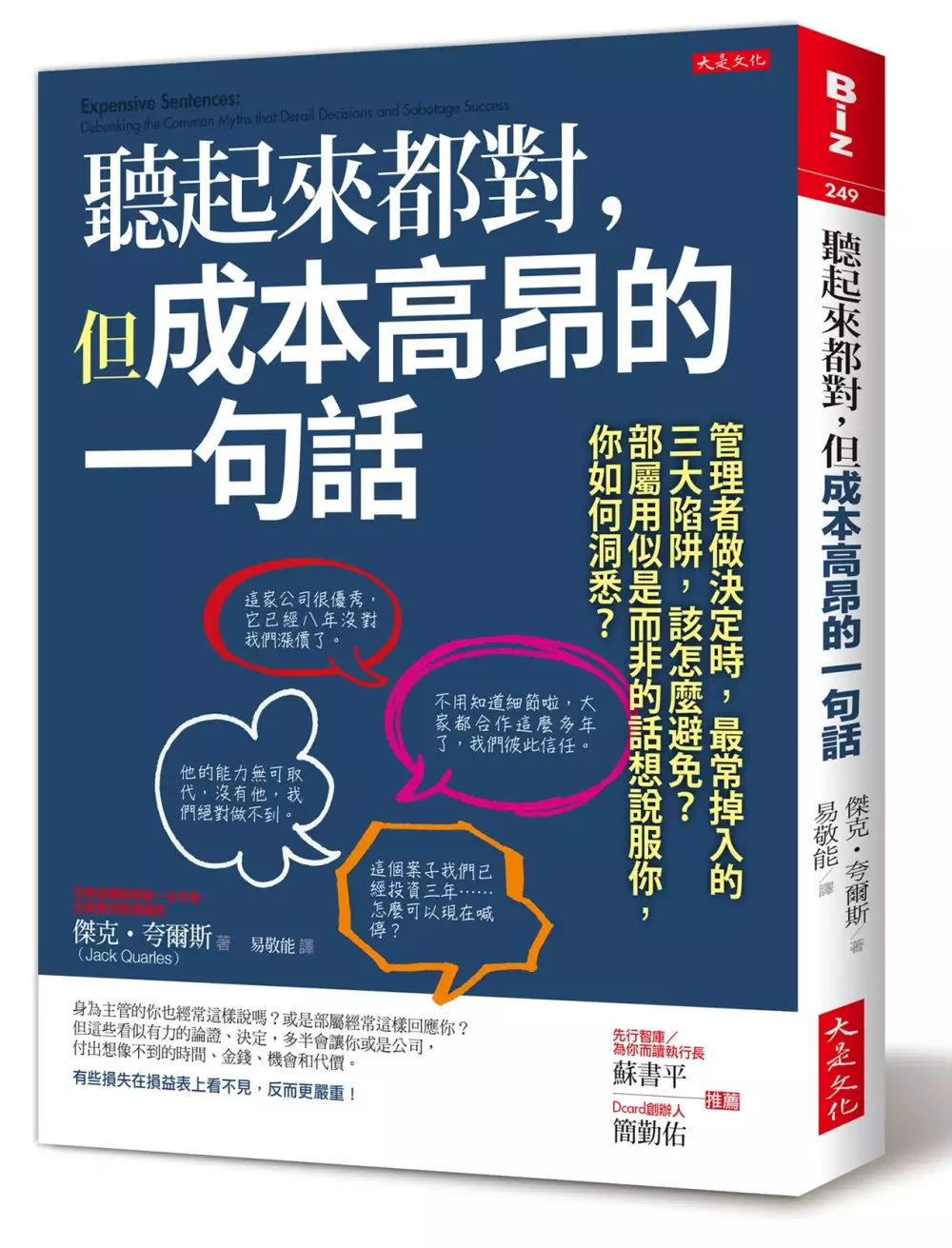

Proposal 預期 結果的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦JackQuarles寫的 聽起來都對,但成本高昂的一句話:管理者做決定時,最常掉入的三大陷阱,該怎麼避免?部屬用似是而非的話想說服你,你如何洞悉? 和JohnW.Creswel的 研究設計:質化、量化及混合方法取向(中文二版)都 可以從中找到所需的評價。

另外網站Writing your proposal/paper 研究計畫及研究報告的撰寫也說明:有關作品結構與格式的介紹,也是本章最多的篇幅:一篇完整的研究報告,包含『標題、摘要、介紹、文獻回顧、方法、發現或結果、討論/結論、以及參考 ...

這兩本書分別來自大是文化 和學富文化所出版 。

東吳大學 法律學系 王煦棋所指導 王雲澤的 新型態洗錢防制法制研析——以虛擬資產為核心 (2021),提出Proposal 預期 結果關鍵因素是什麼,來自於虛擬資產、虛擬通貨、反洗錢、比較研究。

而第二篇論文銘傳大學 會計學系碩士班 戴怡蕙所指導 黃任斈的 公司法173條之1對於控制股東持股與公司績效關聯性之影響 (2021),提出因為有 公司法第173條之1、公司績效、控制股東、家族經理人、外聘經理人的重點而找出了 Proposal 預期 結果的解答。

最後網站我的數位典藏計畫書撰寫經驗分享則補充:• 預期成果也是一個很好的管理工具,未來有助於調整和改善計畫進行. • 依 ... Are you still in proposal hell?

聽起來都對,但成本高昂的一句話:管理者做決定時,最常掉入的三大陷阱,該怎麼避免?部屬用似是而非的話想說服你,你如何洞悉?

為了解決Proposal 預期 結果 的問題,作者JackQuarles 這樣論述:

◎「這個案子我們已經投資三年……怎麼可以現在喊停?」 ◎「這家公司很優秀,它已經八年沒對我們漲價了。」 ◎「不用知道細節啦,大家都合作這麼多年了,我們彼此信任。」 ◎「他的能力無可取代,沒有他,我們絕對做不到。」 ◎「這類事我們一向這麼處理。」 這些話聽起來都對,身為主管的你也經常這樣說嗎?或是部屬經常這樣回應你? 但這些看似有力的論證、決定,多半會讓你或是公司, 付出想像不到的時間、金錢、機會和代價。 (有些損失在損益表上看不見,反而更嚴重!) 作者傑克‧夸爾斯畢業於耶魯大學及西北大學商學院,也是亞馬遜排行榜冠軍作者, 他在擔任採購

協理時,聽到同事說了一句: 「這家公司很優秀,他們已經8年沒對我們漲價了。」(聽起來很棒吧) , 覺得怪怪的,追查之下發現這是一句讓公司付出慘重成本的話: 公司每年多花50萬美元。付了8年。 接下來的工作經驗,更讓他體會到,組織當中,最常遇到三大決策陷阱: 你以為沒有其他選擇了、有人告訴你這次不一樣、讓你覺得可動用的資源很稀少, 因而做出錯誤決定。本書告訴你如何識破這種說詞,或是讓自己避免這種誤解。 ◎他們說這話是為了要讓你覺得無計可施: ‧「這案子已投資三年,現在要改,為時已晚」、「終止合作,保證金就會被沒收」: 主管每天都會面臨的難題,就是做

決定,甚至是改變決定。 如果遇到轉換成本、沉沒成本、偏認錯誤,改變決定的影響更難以評估。 如何不被沉沒成本綁架、正確評估轉換成本? ‧「我很忙,沒辦法處理」、「等度過眼前這一關再來考慮吧」、「馬上趕出來給我」: 忙,其實是偷懶的最好說詞,太忙,可能害你付出更高成本── 壓力成本、後悔成本,還有忙到無法下決定的重蹈覆轍成本──所以, 你應該授權、工作流程化,揪出工作裡頭的假性急迫,練習做讓你不忙的事。 ◎組織成員常說的「特殊」謬論: ‧「你說的沒錯,但我們情況特殊」、「我們嘗試過了,不管用」: 拒絕外部顧問的建議,因為「他們根本不了解我們的產

業」……。 拒絕採用新軟體,因為「這對我們不合用」。 當然,獨特絕對有好處,但請注意,獨特的你得付出孤立成本、複雜成本。 你知道該怎麼點醒這些自認「我有自己做事方法」的人嗎? ‧「長久以來我們都是這麼做的」、「某公司就是這樣做的呀」: 習慣和慣性是好事,但也會壞事,因為,不知道為何這麼做的部屬表現不會好。 要避免這種決策陷阱,你要常問兩個問題,還得連問六次為什麼: 「為什麼做這件事?」、「為何這樣做這件事?」總之「跟我談目的,別談先例」。 ◎擔心資源稀缺,因而妄下決策: ‧「委外?我們可以自己來」、「我以前的公司做過,我想我可以搞定」:

自己動手做比較省?其實有很多陷阱,請先考慮其中的隱性成本: 事情做對的成本、事情做錯的成本、延遲的成本、風險成本。 怎麼評估應自製還是委外?看看美國無線電公司和奇異電器的故事。 ‧「別得罪顧客,顧客永遠是對的」這句話錯得多嚴重你理解嗎? 還有哪些說法,表面上看起來都對, 但你或公司卻因此付出高昂成本?甚至在損益表上也看不出來的代價? 本書將一一破解。 名人推薦 先行智庫/為你而讀執行長 蘇書平 Dcard創辦人 簡勤佑

新型態洗錢防制法制研析——以虛擬資產為核心

為了解決Proposal 預期 結果 的問題,作者王雲澤 這樣論述:

近年來各國虛擬通貨與虛擬資產洗錢活動頻繁發生,引起包括防制洗錢金融行動工作組織(FATF)、國際貨幣基金組織(IMF)在內各國際組織關注。國際社會已建立之洗錢防制體系無法完全抵禦虛擬通貨與虛擬資產帶來的風險。因此FATF不斷制定新建議與新指引,供成員國參考。目前各國對虛擬通貨與虛擬資產洗錢防制監理措施不一,至少可分為兩派。一種以美國為代表,支持交易同時嚴格監理;另一種以中國大陸為代表禁止交易且嚴格監理,這兩種做法各有利弊。臺灣已於2018年修訂「洗錢防制法」納管虛擬通貨業務,並在2021年制定具體規則,又于2021年釋出修法草案將相關定義、術語擴大為虛擬資產,使法律、法規與FATF建議保持一

致。論文聚焦於虛擬通貨與虛擬資產洗錢防制比較法研究,分析FATF虛擬資產洗錢防制文本重點內容,分析美國、中國大陸、臺灣在該領域的實際案例、法律體系、實施效果、可改進之處,歸納總結出虛擬資產洗錢防制共通規則與建議。論文由七個章節組成,為維持體系完整、避免重複論述,第二章與第三章分別介紹了洗錢活動及現有防治機制、虛擬通貨與虛擬資產洗錢活動對現有機制之挑戰。第四章詳細論述FATF虛擬通貨與虛擬資產洗錢防制發展歷程,梳理其觀念變化、歸納總結技術手段和最新指引內容。第五章論述美國虛擬資產洗錢防制聯邦與州二元化模式、分業監理模式,及其最新立法動向。第六章論述中國大陸虛擬資產洗錢防制一元化模式及其優缺點。第

七章基於前述國際組織、他國經驗,分析臺灣虛擬資產洗錢防制現狀、可改進之處。第八章依據FATF建議與各國實踐,總結該領域洗錢防制共同適用之建議。

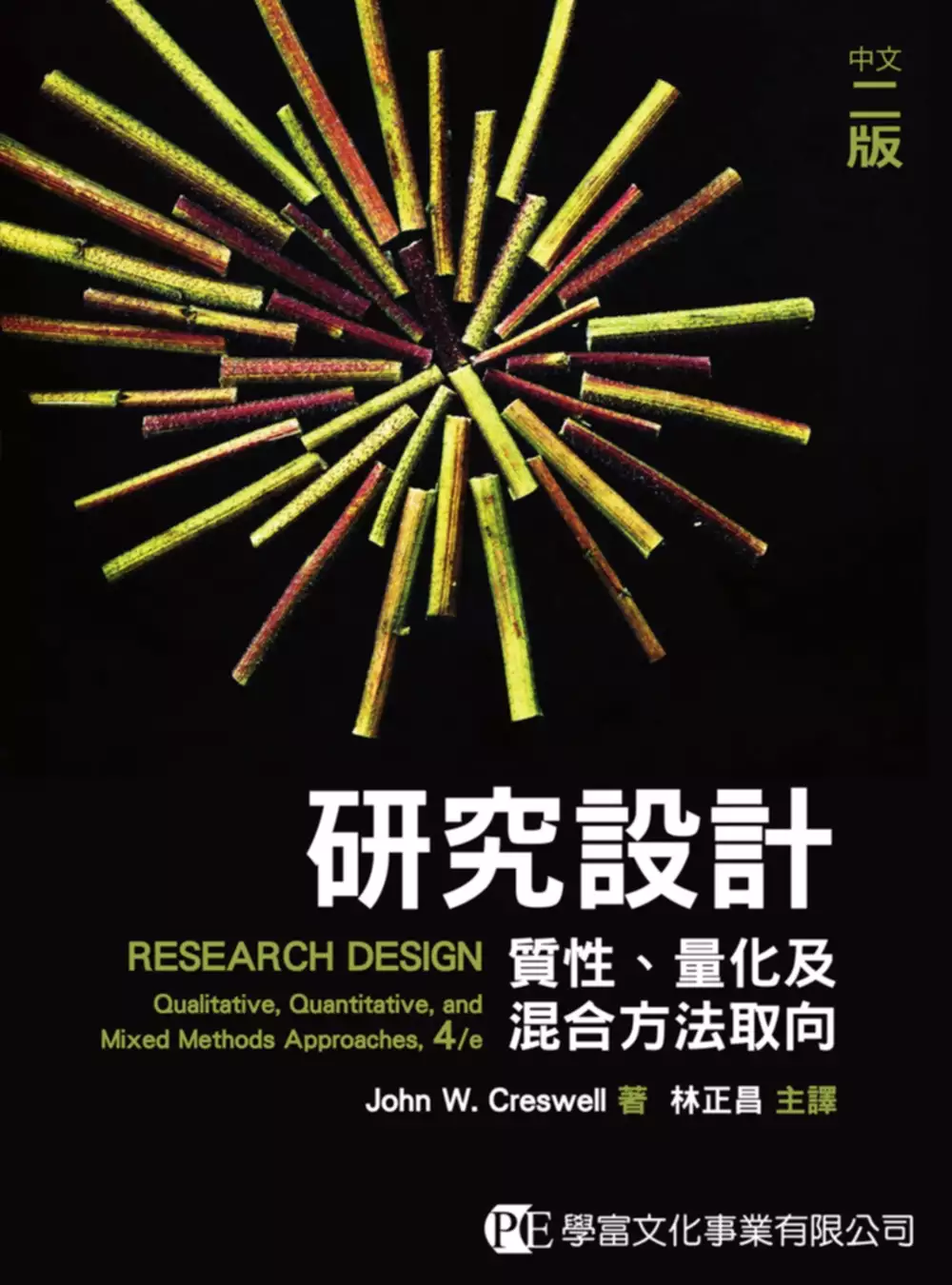

研究設計:質化、量化及混合方法取向(中文二版)

為了解決Proposal 預期 結果 的問題,作者JohnW.Creswel 這樣論述:

熱切期待的全新版本終於問世了!本書創新的標題:研究設計──質性、量化及混合方法取向。對於三種研究取向,John W. Creswell在書中納入了研究的先前考量,包括哲學的基本假定、文獻的回顧、三種研究取向中理論運用的評估,以及反思學術探究中關於寫作和倫理的重要性等。本版的內容也包括擴大修正混合研究法的涵蓋範圍,增加研究中倫理議題的涵蓋範圍,以及擴展世界觀的重點。 對本書的讚美 「本書提供研究需要的資訊與工具,指引了博士生撰寫博士論文(研究)計畫。每一章節都提供豐富內容,展示運用內容的範例,寫作的建議,以及額外的資源,將這些整合在一本教科書中是非凡的成就。」-R

. M. Cooper, Drake University 「本書較全面性的討論研究設計。大多數的教科書多以單一議題來撰寫研究設計,通常不是質性研究法,就是量化研究法。此外,我的學生相當欣賞其所用的語言,雖然並不簡單,但是書中所用的語言和語調都相當合宜且具吸引力。」-Gilberto Arriaza, California State University, East Bay 「本書的關鍵優勢就是內容平易近人。學生們指出,課程結束後,他們仍將繼續使用本書做為研究資源。」-Heather J. Brace, Whittier College

公司法173條之1對於控制股東持股與公司績效關聯性之影響

為了解決Proposal 預期 結果 的問題,作者黃任斈 這樣論述:

我國於2018年11月1日正式施行新制公司法,本次修法是我國第二十六次修正,也是自2001年以來變化最巨大的一次。其中有關於保障股東權益的公司法第173條之1又稱為「大同條款」,備受各界關注。本研究目的旨在探討公司法第173條之1修正後控制股東監督能力的改變對公司績效的影響,並進一步將樣本分為家族經理人與外聘經理人,檢視不同類型的經理人的調節效果,以2016年至2019年台灣上市上櫃公司為樣本。實證結果發現公司法第173條之1實施後控制股東並沒有如主管機關預期的發揮較佳的監督能力,進而改善公司績效,控制股東在獲得了更強的權力後反而會發生剝削小股東的狀況,造成公司績效下降。