55歲退休要存多少錢的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到附近那裡買和營業時間的推薦產品

55歲退休要存多少錢的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吉姆.保羅,布南登.莫尼漢寫的 一個操盤手的虧損自白:長銷30年的獲利經典 和村上龍的 55歲開始的Hello Life(東京晴空版)都 可以從中找到所需的評價。

另外網站退休金存多少/500萬/1071萬/1440萬/1700萬/2000萬/退休族6成 ...也說明:如果想在65歲退休,需要年薪的12倍儲蓄,較足以養老。 ... 記者顏伶如/綜合報導想要有安逸的退休生活,千禧世代年輕人從現在起到底要存多少錢,向來有各種不同看法。

這兩本書分別來自今周刊 和大田所出版 。

高苑科技大學 經營管理研究所 高世州所指導 蕭寶林的 私校大學教師退撫儲金認知與投資理財行為之研究-以k大學為例 (2021),提出55歲退休要存多少錢關鍵因素是什麼,來自於私校、大學教師、退撫儲金認知、投資理財行為、投資策略。

而第二篇論文崑山科技大學 企業管理研究所 歐陽豪所指導 黃月鳳的 財富管理規劃個案之研究-某公營行庫員工為例 (2020),提出因為有 財富管理規劃、貨幣時間價值、退休規劃、財富管理軟體的重點而找出了 55歲退休要存多少錢的解答。

最後網站提早準備,打造退休後樂活人生 - 專案經理雜誌則補充:「你希望幾歲退休?你認為目前政府規劃的退休年金,能不能讓你享受好的退休生活?你認為退休前,自己要存多少錢才能過樂活人生?」

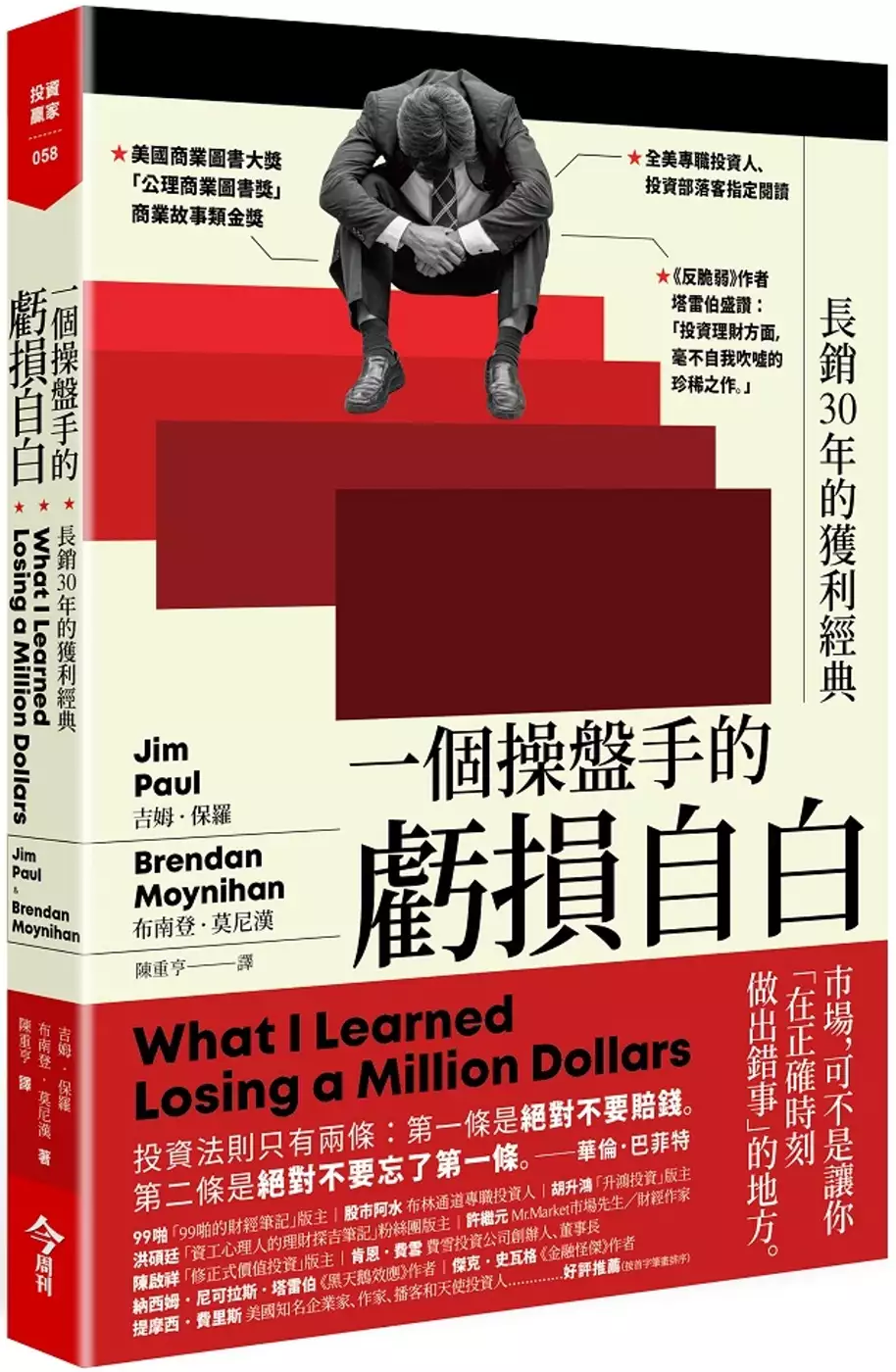

一個操盤手的虧損自白:長銷30年的獲利經典

為了解決55歲退休要存多少錢 的問題,作者吉姆.保羅,布南登.莫尼漢 這樣論述:

長銷30年,全美專職投資人、投資部落客指定閱讀 美國商業圖書大獎「公理商業圖書獎」商業故事類金獎 《黑天鵝效應》作者塔雷伯盛讚:「投資理財方面,毫不自我吹噓的珍稀之作。」 為什麼這是一本談賠錢的書? 因為賺錢方式人人都有一套,但賠錢方式就那幾種。 ▍投資失敗不是方法錯誤,而是你不懂得為何賠錢! 在市場上證明自己判斷正確、賺到大錢,是件會讓人興奮不已的事。這種感覺就算嗑藥也體會不到,你會覺得自己刀槍不入、無堅不摧,任何痛苦都沾不上身,甚至就像上帝還得打電話來跟你請示:「明天是不是可讓太陽升起?」 吉姆.保羅從肯塔基州北部的小鎮迅速竄起,年紀輕輕就在芝加

哥商品交易所擔任董事要職,他認為自己早期在市場上的成功,是因為本身聰明過人。直到他吐回獲利還欠了一屁股債,才領悟到之前的所向披靡,只是碰巧。 他在市場繳了昂貴學費後,也曾試著找出不敗的投資法則,於是著手研究多位知名投資專家的賺錢心法,包括:彼得.林區、伯納德.巴魯克、吉姆.羅傑斯、保羅.都鐸.瓊斯和理察.丹尼斯等。但他發現,專家們的賺錢建議不僅意見不一還相互矛盾,後來他終於明白其實學會怎麼不賠錢,比學會賺錢更重要。 吉姆.保羅坦誠且毫不保留地分享自身經驗,試圖告訴讀者只要認清人類心理偏誤與建立簡單的投資規則,即可辨識、確認並避開一些埋藏在交易之路上的陷阱,從而避免導致災難性的虧損。

書中描述的雖是一位期貨操盤手的故事,但他的投資經驗及得到的寶貴教訓,也適用於從事股票、債券等交易的投資人,以及其他包括創業家、經營者和執行長等商業人士。 「即使您不將自己視為『投資者』,本書也可幫助各位在生活中,做出更好的決定。」──提摩西.費里斯,美國知名企業家、作家、播客和天使投資人 ※本書為《獲利的法則:一個操盤手的虧損自白》新版 各界推薦 國內好評推薦(按首字筆畫排序)── 99啪|「99啪的財經筆記」版主 股市阿水|布林通道專職投資人 胡升鴻|「升鴻投資」版主 洪碩廷|「資工心理人的理財探吉筆記」粉絲團版主 許繼元| Mr.Market

市場先生/財經作家 陳啟祥|「修正式價值投資」版主 國外好評推薦── 納西姆.尼可拉斯.塔雷伯|《黑天鵝效應》作者 提摩西.費里斯|美國知名企業家、作家、播客和天使投資人 傑克.史瓦格|《金融怪傑》作者 肯恩.費雪|費雪投資公司創辦人、董事長 奈德.戴維斯|投資分析師,金融研究機構Ned Davis Research創辦人 布蘭達.茱賓|專職投資家,前耶魯大學摩爾斯學院哲學院長 約翰.米哈約維奇|金融分析師,《波克夏沒教你的價值投資術》作者 史蒂夫.奧斯比斯頓|《金融時報》財金顧問 「查理蒙格曾說過:『我只想知道我將來會死在什麼地方,這樣我就可以

永遠不去那裡。』因此,如果投資人想要長期穩定獲利,最重要的是先去了解造成虧損的原因。可惜願意分享自己失敗經驗的財經作者很少;本身曾是知名操盤手,又賺過鉅額財富的作者更少。而本書,就是屬於這種非常罕見的經典之作。我很幸運在投資初期就能讀到這本書,少走了很多冤枉路,也希望各位讀者都能跟我一樣,用最小的代價,就能學到作者的經驗與智慧,相信可以幫助大家在投資道路上走得更長久、獲利更穩健。」──99啪,「99啪的財經筆記」版主 「為什麼投資不像學廚藝一樣?方法、步驟、火侯、經驗都有了就能炒出不差的好菜?很多美食傳承數十年,歷經幾代人,大家有發現嗎?如果接手的人不要偷工減料,名師通常是可以出高徒的,

就算味道有點不同,但總不至於是煮出來一個能得米其林三星,另一個同樣做法的人卻煮的難以下嚥吧?但為什麼學投資卻很容易出現,明明是相同的作法,卻得到截然不同的結果呢?像我自己的學生,有學短短幾年就從幾十萬翻到數百萬的,但也有學到失望離開的。巴菲特、彼得.林區等大師也早就透露了致富關鍵,但為什麼贏者寡、輸者眾呢?難道真的都是所謂的『倖存者偏差』(大家只看得到成功者存在,卻看不到失敗者)嗎?這本書中講到一句重點:賺錢方法人人有一套,但賠錢的方式就那麼幾個。只要你從作者踩過的許多地雷中去檢視然後避免掉賠錢,自然就能留住老本,找到適合自己的投資方式。沒錯,不是每人都適合當沖、波段或者長期投資,但不賠錢能讓

你不致對投資失去信心,失去重新進入市場的資金。我認為這是我身為專職投資人的多年操作經驗中,足以列為最重要的一點。各位讀者朋友不妨藉此書,來避開大部分賠錢的陷阱。我推薦各位用作者的視角去閱讀,相信你會發現投資之路並不需要太多花招,也能收獲滿滿。」──股市阿水,布林通道專職投資人 「《一個操盤手的虧損自白》這本書,闡述作者在賠錢中學到的教訓,探討賠錢的心理動態,最後重點在控制虧損。書裡有一句話說:『我現在不能棄守,因為已經虧太多了。』但不管是任何流派,最重要的就是不要大賠,例如瘋狗流就算在勝率高的情況下大注,狀況不對也是馬上砍。這本書除了探討賠錢的心理狀態,也寫了一些制定交易計畫的流程,對

於還沒有一套自己的交易計畫的朋友,應該會有不少收穫,推薦給大家。」──胡升鴻 ,「升鴻投資」版主 「在經典電影《大智若魚》裡,主角的父親曾經說過:『也許知道自己怎麼死很可怕,但也可以說是一件好事,起碼知道了其他的事不會害死自己。』這句話套在投資上也適用,如果你知道別人是在什麼情況下、用怎麼樣的交易策略然後爆倉賠大錢,那你就能知道那是一條不能重覆去走的路。能長期在投資市場中避開風險的人,終會是最後到達目標的人。」──陳啟祥,「修正式價值投資」版主 「投資理財方面,毫不自我吹噓的珍稀之作。」──納西姆.尼可拉斯.塔雷伯(Nassim Nicholas Taleb),《黑天

鵝效應》作者 「那些不相信市場聖杯的人,這本書值得一讀。」──傑克.史瓦格(Jack Schwager),《金融怪傑》作者 「本書以生動的寓言故事形式,希望讓投資人得以避免多數人在嘗到勝利滋味後不自覺養成的虧損習慣。如果你真的想在投資領域一帆風順,這本書一定要仔細研讀。」──肯恩.費雪(Ken Fisher),費雪投資公司創辦人、董事長 「我常在自家公司說,我們從事的是一門『一直在犯錯』的行業,而區分輸贏的關鍵,就在贏家只犯小錯,而輸家則否。本書可貴之處,就在以相當平實的敘述方式,闡述諸多導致投資人犯下大錯的心理缺失。」──奈德.戴維斯(Ned Davis),投資分析師,

金融研究機構Ned Davis Research創辦人 「一本深具啟發性的讀物。」──布蘭達.茱賓(Brenda Jubin),專職投資家,前耶魯大學摩爾斯學院哲學院長 「講述如何在市場上賺錢的書非常多,但該怎麼保管好已經賺到的錢,是更值得考慮的問題。尤其對手上握有大量資本的投資人來說,這才是一個真正的挑戰。──約翰.米哈約維奇(John Mihaljevic),金融分析師,《波克夏沒教你的價值投資術》作者 「本書明確指出,眾多成功投資者所遵循的投資風格和理論是彼此衝突的。本書難能可貴之處,就是鄭重地告訴讀者不要賠錢的重要性。」──史蒂夫.奧斯比斯頓(Steve Osbi

ston),《金融時報》財金顧問

55歲退休要存多少錢進入發燒排行的影片

【到底存款要多少才夠用? 】

你們有沒有想過

存款的意義到底是什麼?

小時候無論是長輩或是老師

都會跟我們說:「儲蓄很重要」!

到現在網絡上還有五花八門的存錢法

教你怎樣可以存到最多的錢

但你們有沒有想過

盲目地存錢真的有用嗎?

存款多少才夠?

55歲退休金存多少才夠?

財務自由多少錢才算夠?

20歲時應該要有多少存款?

30歲時應該要有多少存款?

40歲時應該要有多少存款?

甚至有些人雖然打了一輩子的工

但還是沒存款

還不如讓我來告訴你

怎樣存錢才是最好的!

.

獲取我的獨家理財貼士

http://bit.ly/get-spark-financial-tips

.

【免費】股票投資工作坊 - 從0開始學股票

http://bit.ly/join-free-webinar-now

.

🔥點擊連結瞭解更多詳情或購買🔥

https://valueinmind.co/zh/sparks/

.

我們需要人才

我們需要你

向我們展現你不可多得的能力與實力

數不盡的各種公司福利就等你

點擊鏈接提交求職申請:https://valueinmind.co/join-us/

.

免責聲明:

高波動性投資產品,您的交易存在風險。過往表現不能作為將來業績指標。

視頻中談及的內容僅作為教學目的,而非是一種投資建議。

.

👇更多相關影片👇

降息導致財產縮水! 2招教你把危機變成轉機!

https://bit.ly/3eFOXbi

.

你身上值多少錢?她值RM18K++

https://bit.ly/2JFwCzG

.

90%的新手不知道自己是在炒股!你是不是也和他們一樣?

https://bit.ly/3mF3GG8

.

⚡ Spark 的 Facebook 很熱閙

http://bit.ly/2X3Cgwr

.

⚡Spark 的 YouTube 很多教學

http://bit.ly/2KMqMvR

.

⚡Spark 的 Instagram 很多八卦

http://bit.ly/31YMLon

.

⚡理财交流站

http://bit.ly/finspark-group

.

⚡美股交易交流区

http://bit.ly/finspark-foreign-stocks

#歲數存款 #存錢 #存款多少才夠

私校大學教師退撫儲金認知與投資理財行為之研究-以k大學為例

為了解決55歲退休要存多少錢 的問題,作者蕭寶林 這樣論述:

2019年我國平均每位婦女一輩子生育子女數降到1.09人,男女平均壽命計80.9歲,女性更長達84.2歲。在少子化、高齡化的社會,退休老人已無法靠子女俸養,自己準備退休金是必然趨勢。何時退休?每月可領多少退休金?退休金缺口多少?如何透過投資理財彌補缺口,讓退休年老後不用再為生計奔波,是近年來熱門的議題。私校大學教師也須學習投資理財知識,運用自主投資、增額提撥或個人投資理財,提早作退休金準備,增加所得替代率、提升退休生活品質。本研究以私校k大學專任教師為研究對象,使用Google表單問卷調查教師在退撫儲金認知與投資理財行為之研究。母群體共164人,回收100份有效問卷,利用SPSS統計軟體進行

效(信)度分析、描述性統計、項目分析、獨立樣本T檢定、單因子變異數分析及迴歸等分析,研究發現結果摘要如下:一、不同「個人背景變項」之私校教師其「退撫儲金認知」部分顯著差異。性別、學院、私校退撫儲金投資組合、目前每月增額提撥金額、目前每月增額提撥投資組合、投資比重最多的三種投資理財工具、目前擁有的保險商品皆達顯著差異。二、不同「個人背景變項」之私校教師其「投資理財行為」部分顯著差異。性別、年齡、開始投資年齡、私校退撫自主投資組合、每月退休金缺口、投資比重最多的三種投資理財工具、目前擁有的保險商品皆達顯著差異。三、不同「退撫儲金認知」之私校教師其「投資理財行為」部分顯著相關。了解新增「人生週期型」

投資組合、自己自主投資報酬率、投資組合運用、退休後每個月支出所需金額、如何使用理財工具彌補退休金缺口等退休儲金認知與投資理財行為都有顯著正相關。

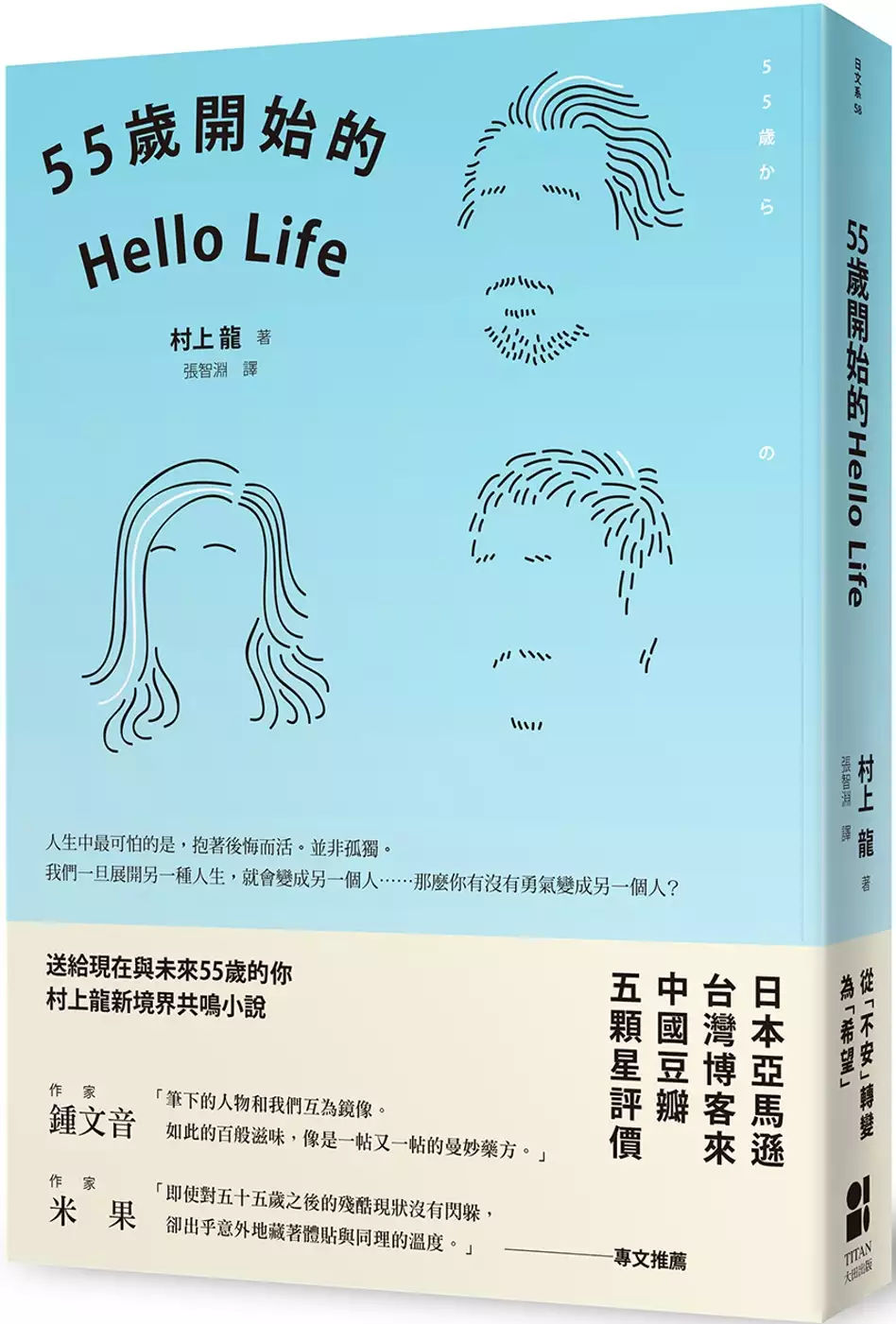

55歲開始的Hello Life(東京晴空版)

為了解決55歲退休要存多少錢 的問題,作者村上龍 這樣論述:

☆☆☆新版珍藏封面 採用東京夏日天空漸層藍☆☆☆ 日本亞馬遜 台灣博客來 中國豆瓣 五顆星評價 送給現在與未來55歲的你 村上龍新境界共鳴小說 「筆下的人物和我們互為鏡像。如此的百般滋味,像是一帖又一帖的曼妙藥方。」作家 鍾文音 「即使對五十五歲之後的殘酷現狀沒有閃躲,卻出乎意外地藏著體貼與同理的溫度。」作家 米果──────專文推薦 人活著真的就只有未知與後悔的事嗎? 人活著難道只能被動地讓命運支配?無法翻轉? 普通的人,年紀大了,也想要有不一樣的後半生, 普通的人,也想要追求自己的幸福,讓自己再出發! 離婚後的中米志津子很想嘗試跟前

夫不同類型的男人交往,她踏入婚姻介紹所…… 然而越相親越發現追求幸福這件事,不是「結不結婚」的問題; 總是害怕淪為「遊民」的因藤茂雄,被裁員後竟遇見成為遊民的老同學, 活著即使很痛苦,但死了就什麼都沒有了; 富裕太郎退休後的夢想是開著露營車到處旅行,這樣很自私嗎? 高卷淑子的「喪犬之痛」,意外發現與丈夫之間的關係…… 源一是個派遣送貨員,他遇到了一個可以傾談的女性,卻發現驚人的祕密…… 不安、後悔,未知…… 人生中場,還有希望。村上龍新境界代表作。 從「不安」轉變為「希望」 本書特色 人生中最可怕的是,抱著後悔而活,並非孤獨。 我們一旦展開另一

種人生,就會變成另一個人,那麼你有沒有勇氣變成另一個人? 日本作家村上龍過去每本小說都精準預測了社會的邊緣現象,尤其對於繭居族,網路犯罪等等議題,驚心動魄的情節每每讓讀者記憶深刻,這次他以五位55歲的主角交織成五篇故事,把中年的矛盾情感與掙扎痛苦淋漓盡致描寫,貼近現實生活平鋪直敘,讓人充滿共鳴。這次他跳脫過去社會的崩壞主題,保留更多細膩、觀察入微的情感,字裡行間充分表現五位角色內心的渴望,創造出耐人尋味的新境界小說! 不論你現在是否已經邁入55歲的人生階段,或者你正準備進入中年的規劃,小說家用作品帶給我們在人生過程的勇氣與思考,透過這本小說,其實我們得到的不再是虛構的安慰,而是強有

力的希望,不讓下半場的人生變成呆滯而無趣的日子,就算已經中年,你還是可以跟自己的人生大聲說Hello。 讀者好評推薦 【博客來讀者 五星好評推薦】 五篇故事都好喜歡,覺得村上龍能將熟齡女子的心境寫的如此逼真, 真令我佩服~很期待村上龍的下一本書!______讀者 天空藍 在小說裡,作者用文字和故事情節的鋪陳讓主角把這樣的情緒慢慢散發出來, 沒有呼天搶地,沒有重口味的陰暗,像一條小河慢慢流,讓我明白原來人生之戲來到中年,才是精華上演中。______讀者 奇異果 《55歲開始的Hello Life》完全顛覆了我對村上龍以往的小說印象。 讀的過程中,我開始思考自己退休

後想做什麼?能做什麼?擁有什麼夢想? 原本好像很遙遠的中老年生活在村上龍的筆下活躍起來。______讀者 西西 當我收到這本書後,每晚都讀一篇,不到一個禮拜,就讀完第一遍, 過了一周,又忍不住拿起來翻閱,像是在溫熱記憶,溫熱自己的心。 這是我近幾年,讀過最棒的一本小說。______讀者 好想養柴犬 【豆瓣讀者 好評推薦】 我們都年輕過,卻沒人老過……如果你對未來有所擔憂、甚至有些恐懼, 那不妨看看這本小说,這裡面的世界不是光明的,甚至不是充滿希望的。______豆瓣讀者 小川叔 猜也猜得出來中篇一定很難寫,即使如此寫的還是太動人了,看的我眼淚直流……_____

_豆瓣讀者 【日本亞馬遜讀者 好評推薦】 鼓勵我持續愛人及學習。村上龍描寫的角色都很可愛。他們拼命地活著。 而我看完這本書之後的感想是,為了獲得美好的老年生活,要下定決心「一直改變下去、持續學習、持續愛人」。 這是一本很棒的小說。______讀者Utopia 青春一去不復返……我覺得這是一本用來接納自己的教學書。______讀者Hirorin 我對《55歲開始的Hello Life》這個書名感興趣而購買。 對於一面思考在人生的最後階段要怎麼活,在錯誤中摸索度日的主角們產生共鳴。______招福犬 本書是以五名中老年人為主角的中、短篇集。 雖然每一篇看完之後

的感覺不甚痛快,但是令人感動。 每一篇的共通之處在於,主角們心中的「不安」。 上天賦予的現狀毫無改變,但是主角們因為日常生活中發生的事而改變了心境,最後發現「希望」。 我第一次看這位作者的書,但是是今年看過的小說中,令我印象最深刻的作品。______pu-chin 因為書名的年紀跟我一樣,所以吸引了我。 內容能夠令人產生共鳴,我看得樂趣橫生。我個人最喜歡第一個故事〈婚姻介紹所〉。 「她對金錢和健康等,感到不安。也可以說是內心充滿了不安。 但是,人生中最可怕的是,抱著後悔而活。」這一段話,令我產生了共鳴。 即使有孩子,我也想要有個伴侶,但是覺得必須擁有一個人活下去

的氣魄……______Rei 1959 我是第一次好好(?)看作者的作品的40多歲人。 作者毫不留情且真切地描寫如今殘酷且悲哀的現實, 或許因為如此,和身邊的人之間的關係變得令人珍惜, 我們在這個時代的轉換期邁入老年,內心也靜靜地湧現一股「必須活在當下」的能量。 〈旅行照護員〉中,有些地方雖然和古老的價值觀有點格格不入, 但是作者明白這一點,蘊釀出令人會心一笑的氛圍。 最棒的是〈再作一次翱翔天際的夢〉中,男性之間的友情, 或許是因為有兒子,後半段讓我看得淚水流個不停……______Huwarin

財富管理規劃個案之研究-某公營行庫員工為例

為了解決55歲退休要存多少錢 的問題,作者黃月鳳 這樣論述:

本研究採個案討論方式,訪談案主為公營行庫之員工,因應政府年金改革,導致退休後收入減少,加上臺灣進入高齡化社會,凸顯長照醫療保障不足問題,為享有理想的退休生活,提供其家庭成員基本資料與財務現況,如資產、負債及收入、支出之財務資訊,藉以了解其家庭現金流量,並訪談案主得知其設定之財務目標優先次序,運用「KEYs關鍵理財網」提供之理財管理軟體,運用貨幣時間價值的工具,如現值、終值、年金現值與年金終值,進行財務現況模擬,搭配案主期望的財務目標順序,以財富管理軟體所提供的半智能化圖示找出案主家庭何時出現資金缺口,進而調整其財務目標,目的在找出案主最適調整方案。透過個案提供現況資料,經過七次調整-A、B、

C、D、E、F、G調整方案,逐項調整案主的財務目標要求,透過系統產生出不同的圖表,如支出來源圖、年度收支結餘圖及壽險需求圖,將現況與調整方案作相互比較,讓案主清楚每項財務目標的調整,對現金流量的變化及資產配置情形。依照案主所設定的財務目標優先順序,利用計劃儲蓄方式,搭配案主的風險屬性與風險等級,選擇適當投資理財工具,運用貨幣時間價值概念下的複利效果,提供建議改善方案。最後經選定調整改善方案G為最適方案:延後退休年齡至65歲,以增加現金流量、降低換車預算為100萬,以減少支出、降低國外旅遊頻率及新增全家風險保障需求,並透過專款專用之計劃儲蓄,增加資產報酬率等,達成案主家庭存富、保富、創富及傳富的

財務計劃,促使案主完成家庭財務自由、時間自由與全方面自由的終極目標,達到個人家庭與國家經濟社會雙贏的目標。